●マイナス金利政策は一般に銀行が貸出を増やすとマイナス金利対象残高が増えるようになっている。

●日銀はマイナス金利の影響を緩和する措置を講じてきたが今回新たに貸出促進付利制度を創設。

●日銀は金利を更に重視、マイナス金利深掘りは可能としたが現状は利回り曲線の傾斜化を望む。

マイナス金利政策は一般に銀行が貸出を増やすとマイナス金利対象残高が増えるようになっている

日銀は3月19日、より効果的で持続的な金融緩和を実施していくための点検結果を公表し、①貸出促進付利制度の創設、②長期金利の変動幅拡大と連続指値オペ制度の導入、③ETFおよびJ-REITの買い入れ方針の変更、を決定しました。③については、3月22日付レポート『日銀の点検結果とETF購入に関する考察』で解説しましたが、今回は①と②に焦点をあて、日銀は現在、マイナス金利政策をどのように考えているかを探ります。

マイナス金利政策では、日銀当座預金(金融機関が預金の一定比率以上の金額を日銀に預け入れる際の口座)が3つの階層に区分され、そのうちの1区分にマイナス0.1%が付利されます(図表1)。一般に、銀行が企業に貸出を実行すると、貸出金は企業の預金口座に入金され、銀行の預金が増加するため、その銀行の日銀当座預金におけるマイナス金利対象残高の増加要因となります。

(出所)日銀の資料を基に三井住友DSアセットマネジメント作成

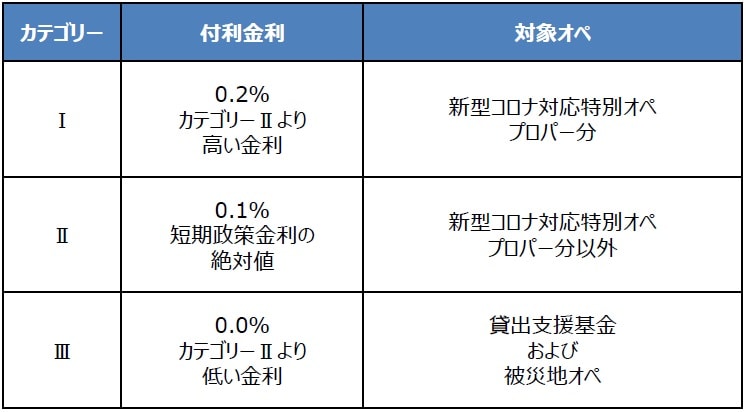

日銀はマイナス金利の影響を緩和する措置を講じてきたが今回新たに貸出促進付利制度を創設

つまり、銀行が貸出を増やすと、その銀行のマイナス金利残高は増えてしまうということになります。これは、日銀が銀行から国債を買い入れた場合も同じで、日銀は買い入れ代金をその銀行の日銀当座預金残高に入金するため、銀行にとってはやはりマイナス金利残高の増加要因となります。そのため、日銀は本来マイナス金利残高となる分をゼロ金利残高となるよう、さまざまな措置(マクロ加算残高のbからdの措置)を講じています。

3月に公表された、①の貸出促進付利制度も、貸出がマイナス金利の影響を受けないよう工夫された制度です。具体的には、日銀が貸出促進のために実施している資金供給オペの残高に応じて金利を付利するというものです(図表2)。これにより、例えばマイナス金利をマイナス0.1%からマイナス0.2%に深掘りした場合、カテゴリーⅡにはプラス0.2%、カテゴリーⅠにはそれより高い金利をそれぞれ付利し、深掘りの影響を緩和します。

(出所)日銀の資料を基に三井住友DSアセットマネジメント作成

日銀は金利を更に重視、マイナス金利深掘りは可能としたが現状は利回り曲線の傾斜化を望む

これにより、マイナス金利の深掘りは、金融機関への影響を抑制しながら、実施可能ということが示されました。次に、②長期金利の変動幅拡大と連続指値オペ制度の導入について、日銀は長期金利の変動幅をゼロ%±0.25%程度とし、金利の上振れには連続指値オペで抑制する一方、下振れには対応しないという、上下非対称な方針を示しました。なお、3月31日公表された4月の国債買い入れ方針では、購入減額と購入回数減少が示されました。

一般に、国債の買い入れ減額は、長期金利の上昇要因となるほか、マイナス金利残高の増加抑制要因となります。以上、今回の点検結果で決定された①から③の施策と、その後の国債買い入れ減額方針を踏まえると、日銀は政策の軸足について、「量」から「金利」への移行を更に進め、マイナス金利の深掘りは可能との意向を明確に示した一方、現状は、長期金利の0.25%程度までの上昇を許容し、利回り曲線の傾斜化を望んでいると推測されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日銀のマイナス金利政策について今知っておきたいこと』を参照)。

(2021年4月12日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト