妻が働くことで「手元の資金」が増えるかどうかが重要

もし夫の収入の範囲内で生活するのが困難というのであれば、妻が働きに出ることも考える必要があります。

専業主婦の場合、「そんなこといっても、いままで働いたことがないから」などと言う人もいらっしゃいますが、現実問題として生活費が足りないという緊急事態に、「いままで働いたことがないから……」という理由は通用しません。

別に正社員になれというわけではなく、パートでもアルバイトでもいいので、夫の収入以外に、もう1つ収入を増やしましょう。

あるいは、すでにパートに出ている奥様もいらっしゃると思いますが、妻が働くときに問題になるのが、「103万円の壁」です。

簡単に言うと、妻のパートで得ている年収が103万円以内なら、税金を支払う必要がないというものです。給与所得控除が55万円、基礎控除が48万円なので、合わせて103万円までなら課税所得が0円となり、所得税がかかりません。

また年金や健康保険などの社会保険料を負担しなくても同等の保障が受けられるのですから、あえて103万円を超えて働こうとは考えなくなります。「夫の扶養のままでいたほうが絶対得ですね」というわけです。これが「103万円の壁」です。

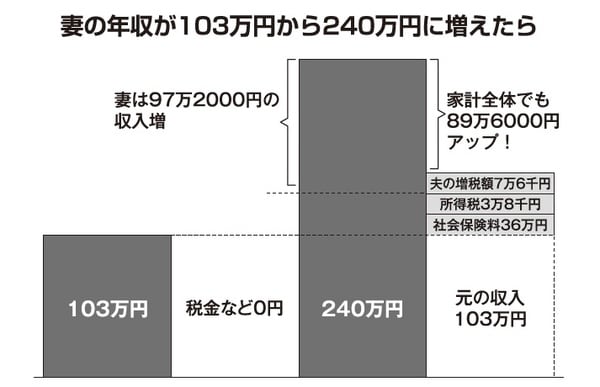

では、月20万円、年収にして240万円で正社員になった場合はどうでしょうか。

年収が130万円を超えると、社会保険への加入義務が発生します(お勤め先の規模などにより年収106万円超より社会保険加入となる場合があります)。健康保険、介護保険、雇用保険、年金の各保険料は給与の約15%ですから、年収240万円だと36万円になります。

また給与所得控除80万円、基礎控除48万円を合わせて年収から差し引くと、課税所得は76万円ですから、支払うべき所得税は3万8000円になります。

妻の働き方は、夫の税金にも影響します。妻の年収が150万円以内であれば、夫が受けられる配偶者特別控除は38万円ですが、妻の年収が240万円になると、その恩恵が受けられません。

たとえば、夫の年収が700万円で課税所得が330万円を超える場合、配偶者特別控除がなくなることによる増税額は7万6000円です。

「配偶者特別控除がなくなる」「夫が増税になる」ことばかり目が行きがちですが、よく考えてみてください。妻が正社員として働くことにより、収入は約97万円増えます。家計全体でも約90万円のプラスになります。

もちろん収入が103万円から240万円と倍以上になったとしても、実際に家計に入ってくるお金が2倍になるわけではありません。しかし、妻が働くことによって100万円近い資金が手元で増えるのであれば、悪くはないと思います。