●欧州では、新型コロナウイルスの新規感染者数が再び増加傾向、市場に警戒感が強まりつつある。

●昨年は米国で年末までコロナの感染が続いた一方、株価の底は3月、景気の底は4-6月期だった。

●今後、感染が再拡大しても、政府と金融当局の施策が評価されれば市場の混乱は短期収束へ。

欧州では、新型コロナウイルスの新規感染者数が再び増加傾向、市場に警戒感が強まりつつある

欧州では新型コロナウイルスの新規感染者数が再び増加傾向にあり、イタリアでは3月15日から多くの地域でロックダウン(都市封鎖)が開始され、フランス政府も18日にパリなどで4週間の外出制限を発表しました。また、世界保健機関(WHO)は3月23日、イギリス、南アフリカ、ブラジルでは、新型コロナウイルスの変異株が猛威を振るい、従来のウイルスと急速に置き換わっているとの報告書を公表しました。

このような状況下、市場では世界的な感染再拡大と景気回復の遅れに対する警戒が強まりつつあります。日米欧の主要株価指数は、このところやや上値の重さが目立ち、長期金利の上昇も一服しています。また、為替市場では、米ドルや日本円が対主要通貨で買われるなど、総じてリスクオフ(回避)の動きがみられます。そこで今回のレポートでは、この先、仮に感染が深刻化した場合の市場の見方について考えます。

昨年は米国で年末までコロナの感染が続いた一方、株価の底は3月、景気の底は4-6月期だった

コロナの感染拡大と相場の関係をみる上で、やはり参考になるのは昨年1年間の動きです(図表1)。以下、具体的に米国の例を振り返ります。2020年の年初、新型コロナの感染に関する報道が続くなか、S&P500種株価指数は、しばらく落ち着いた動きが続いていましたが、2月下旬から3月下旬にかけて急落しました。いわゆるコロナ・ショックの発生を受け、米政府は大規模な経済対策を打ち出し、米金融当局は積極的な金融緩和を実施しました。

(出所)Bloomberg L.P.、USAFactsのデータを基に三井住友DSアセットマネジメント作成

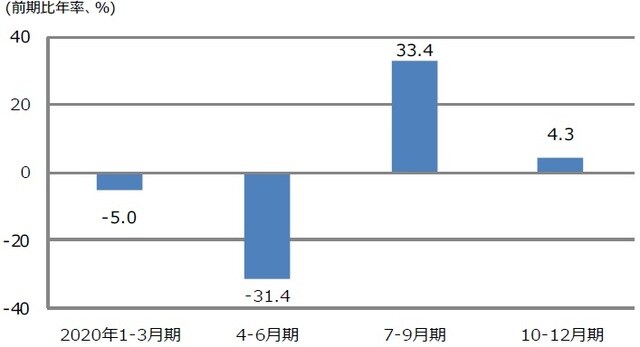

株価はその後、夏場にかけて回復基調をたどり、11月の米大統領選挙でバイデン氏が勝利すると、一段高となって年末を迎えました。なお、2020年の米実質GDP成長率は、1-3月期が前期比年率-5.0%、4-6月期は同-31.4%、7-9月期は同+33.4%、10-12月期は同+4.3%でした(図表2)。また、米国における新型コロナウイルスの感染者数は、10-12月期に急増し、これが第3波となりました。

今後、感染が再拡大しても、政府と金融当局の施策が評価されれば市場の混乱は短期収束へ

このように、S&P500種株価指数は昨年、3月に底を打ち、経済が大幅なマイナス成長となった4-6月期も上昇を続け、第3波で感染者数が急増した10-12月期に年初来高値を更新しました。つまり、実体経済が悪化しても、コロナの感染者数が急増しても、株価は上昇し続けることがあるということです。これは、強力な財政・金融政策の実施により、景気と企業業績は回復するという期待に裏付けられた株高といえます。

この先、欧州での感染拡大や変異株が世界に広がり、金融市場が再び動揺するという展開は、考慮すべきリスクだと思われます。リスクが顕在化した場合は、政府主導による感染予防(ワクチン接種を含む)と財政政策、それを補完する形での金融政策が十分に行われるか否かが焦点です。市場がそれを十分と判断すれば、景気と企業業績の回復期待は維持され、感染拡大による市場の混乱は、短期収束の可能性が高まります。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナの感染が再拡大した場合の市場の見方』を参照)。

(2021年3月26日)

市川雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト