対外純資産残高を「スコア化」してスクリーニング

幾田 では次に、運用されているファンドとその運用手法についてお話しいただけますか?

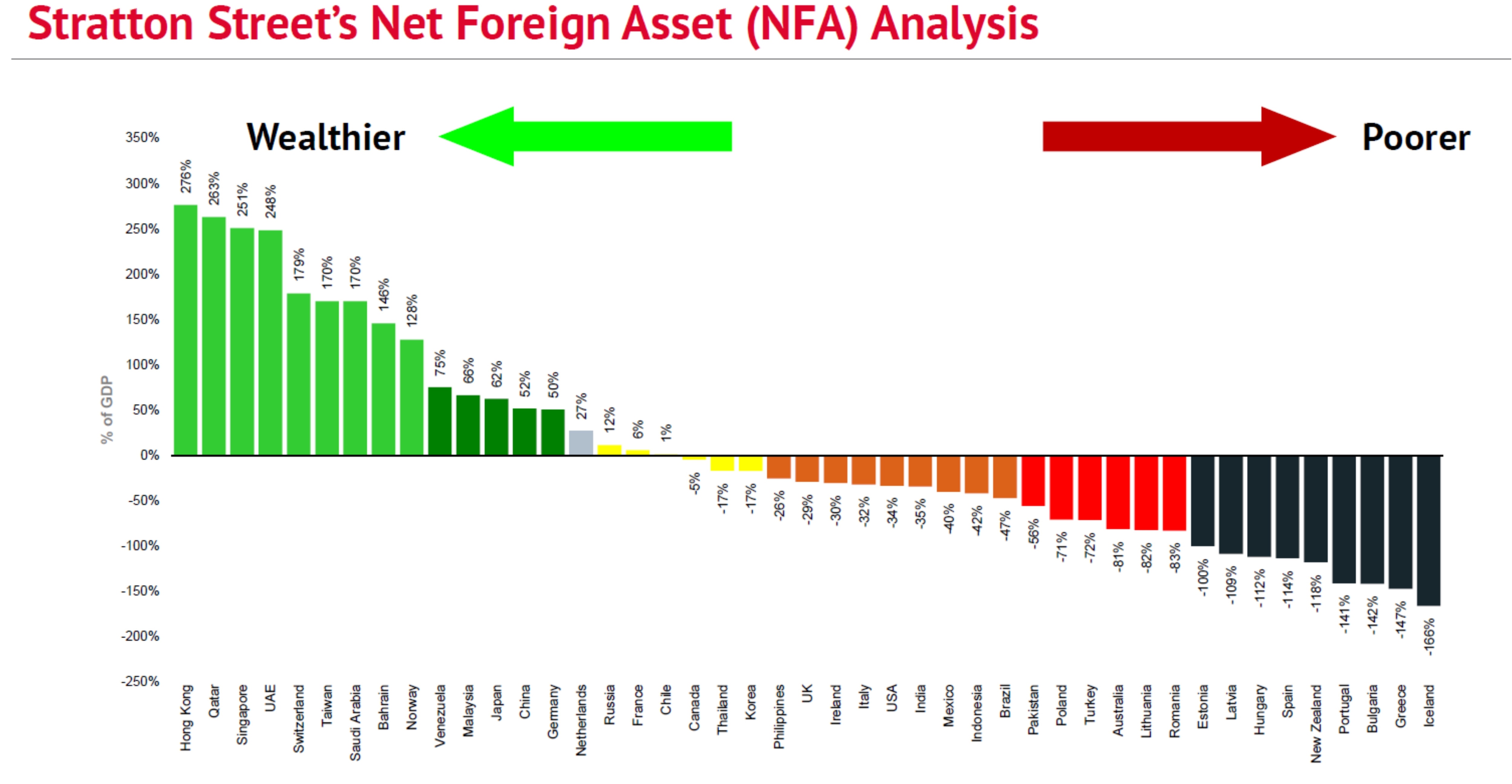

アンディ 最初のプロセスはレバレッジ解消のサイクルであるかどうかということを確認すること。そして、どの国が債権国なのか確定することです。下記図に国別に対外純資産残高のランキングを示しています。

ブルマーケットでは、投資家はより高い金利収入を求め、資金フローは左側の債権国から右側の債務国へと流れます。レバレッジ解消時には、反対の動きが起こります。現在は、レバレッジ解消のサイクルであると確信しています。

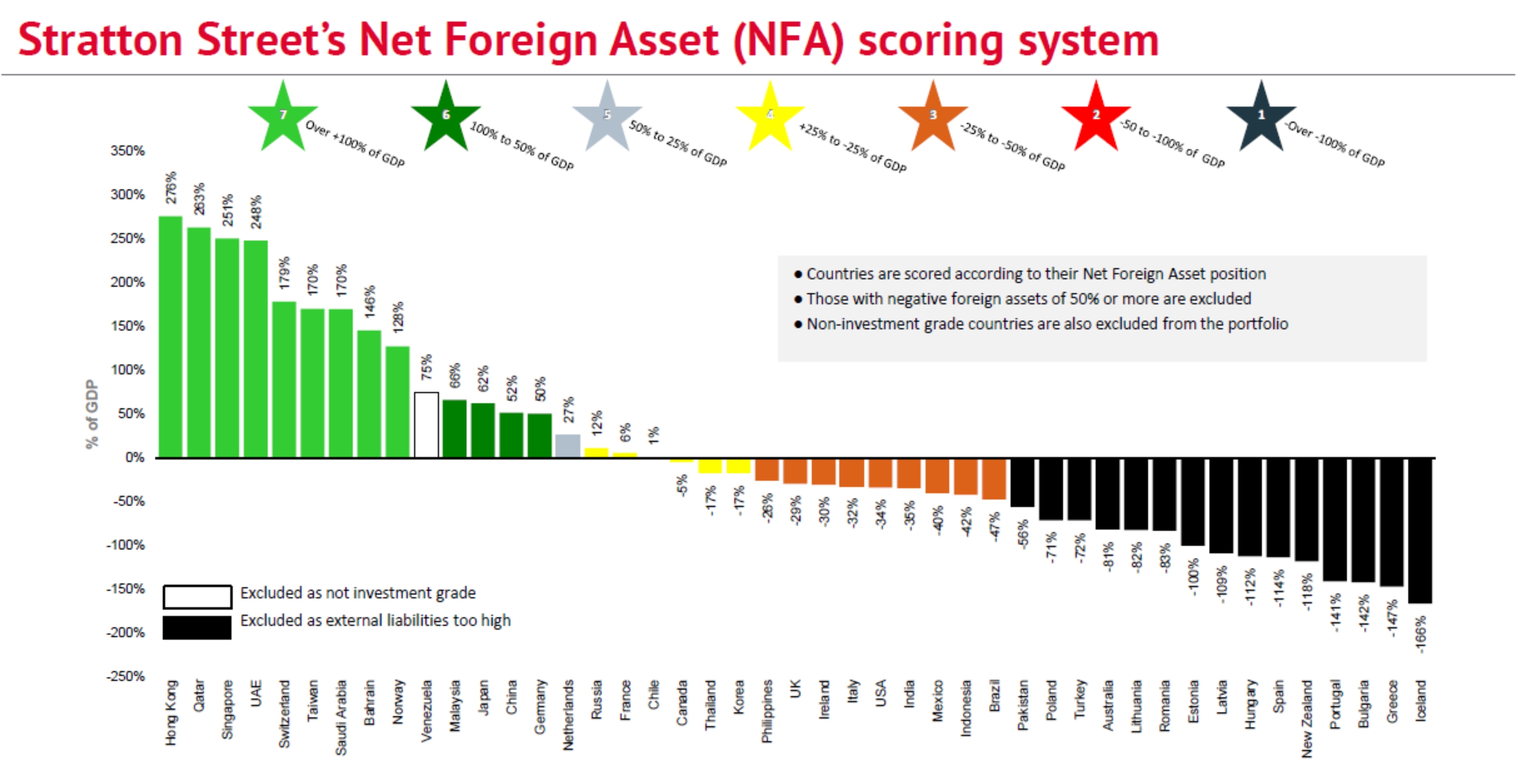

そして、下記図にあるように対外純資産残高に応じて、1から7のスコアをつけます。スコア7は対外純資産残高がGDPより大きいことを指し、スコア6は対外純資産残高がGDPと同等(100%)から50%。スコア2は対外債務がGDPの50%を超えている国で、スコア1はGDP以上の対外債務を抱える国となっています。そして、スコア1と2となった国を投資対象から除きます。この時点で、投資対象となる国は、65から47へと絞られます。

次に、マクロ経済の状況に従い、ポートフォリオの目標とする平均格付けを決定するプロセスに入ります。私達は非常にシンプルかつパワフルなモデルを独自に開発しました。モデルで採用しているのは、米国ISM、日本の在庫出荷比率、ドイツのIFO市場環境指標で、これら3つはOECD加盟国の鉱工業生産指数を算出するのに使われており、世界経済の動きを読むにあたって非常に有効であるとされているデータです。

さらに、これらのデータはOECD加盟国の鉱工業生産指数より6カ月前に発表されるので、うまく利用すれば世界経済の行方を把握する先行指標として活用できるのです。2008年の金融危機が起こる前、モデルは世界経済の大きな減速を示していました。それに従い、ディフェンシブなポジションを取った結果、実際に起こった世界経済の減速はそれを超えるものでしたが、それでもファンドはプラスのリターンを得ました。2009年には、モデルは回復の兆しをいち早く捉え、アグレッシブなポジションに変えるように導きました。

また、2010年5月には現状の上昇傾向はピークを迎えると示したため、それに従って再度ディフェンシブなポジションに戻し、信用度の高い債券の組み入れを保持しました。

目標平均格付けを決定した後は、ポートフォリオに組入れる銘柄を選択します。データベースにある7,500銘柄の債券の回帰分析を行い、各銘柄の適正価格を算出し、分析結果をもとに銘柄をランク付けします。前述の1と2のスコアが付与された国の債券と、投資不適格債券は投資対象としません。

さらに、流動性の低い銘柄は排除し、ポートフォリオの日々の流動性を適正に保ちます。そして、魅力度の高い銘柄を見つけると、格下げのリスクや、価格が割安な原因を見極めます。IPICというエネルギープロジェクトに投資するアブダビの政府系ファンド(ソブリンファンド)を例に挙げてみましょう。

債券の組入れ判断は自社の膨大なデータベースを活用

発行体は2011年にAAA格付けの債券を発行し、同水準の債券と比べて350ベーシスポイントを上回るレベルの利回りで取引きされていました。

言いかえると、6ノッチ格付けが下がるであろう価格で取引きされていたということになります。これがもし適正価格に戻れば、28%を超えるリターンを獲得できることを意味します。実際に私たちはこの債券を2011年に購入し、それ以来71%のリターンを得ることができました。このようなトレードは、もしも信用市場が効率的であれば、起こりえないことです。

これが例として示すように、債券のクレジット市場はとても非効率です。今日でさえ、IPICは非常に魅力度が高く、格付けは高い一方で利回りも高く、スペインのような大きな債務を抱える国より大きなスプレッドを維持しています。その結果、リスクを抑えつつ高いリターンが得られるのです。

幾田 非常にユニークな運用手法をとっているのですね。似たような手法で運用するファンドマネージャーもいるのでしょうか?

ベン 多くのファンドマネージャーは、まず個別企業の債務を分析し、適正価格を算出して、格付けに対してどの程度魅力的があるか判断します。私たちは、まず自社のデータベースから、割高な銘柄、格付けが高すぎる銘柄を排除して、投資魅力度の高い銘柄を割り出す作業から始めます。また、自社で保有する膨大なデータベースを活用することにより、広範囲に分散されたポートフォリオを組むことが可能なのです。

幾田 金融危機の後、市場の非効率性は改善されたのでしょうか?

アンディ いいえ、むしろ悪化したと言えるでしょう。金融危機後は、債務は拡大したものの、資金フローは活発化していません。悪化した理由の一つとして、ETFの存在が挙げられます。指数に連動した運用が増えるほど、過大な債務を抱える銘柄が買われ、価格も上昇します。我々のように正反対の運用を行っているものには好都合と言えるでしょう。

幾田 なるほど、理論としては非常に納得できます。