【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

中国社債市場:バラバラとなっている社債の開示基準を統合化する動き

中国人民銀行(中央銀行)と国家発展改革委員会(発改委)、証券監督管理委員会(証監会)は2020年12月28日に共同声明で、中国の社債に関する情報開示規則を策定したことを発表しました。

なお、人民銀がウェブサイトに掲載した別の声明によると、21年5月1日に施行される同規則は社債市場の透明性を高め、投資家保護の強化に寄与すると説明しています。主な内容は1年ほど前に提案された、縦割りとなっている中国社債市場の一元化を目指す内容と見られます。

どこに注目すべきか:中国社債、企業債、公司債、国有企業

本連載の昨年12月22日号『21年も中国に注目が集まる予感』(関連記事参照)で、中国にとり今年は長期プロジェクト(目標)の開始時期にあたることを述べました。今回のレポートのテーマである中国社債市場の改革は、数多ある構造問題のひとつの例に過ぎませんが、当局の方向性として遅れていた市場開放と透明化への取り組み姿勢が示されていると思われます。

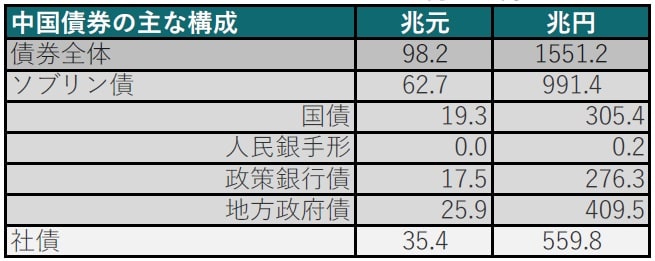

まず、今日取り上げる中国の社債市場の位置づけを中国債券市場全体の中で確認します(図表1参照)。中国の債券市場規模は米国に次いで世界第2位と、経済規模に応じてサイズは拡大しています。しかし世界の有名な債券指標に組み込まれ始めたのは最近で普及は遅れています。中国債券市場の構成は6割強を債務不履行のリスクが低いソブリン債が占める一方で、4割弱が社債です。

出所:アジア開発銀行(ADB)のデータを使用してピクテ投信投資顧問作成

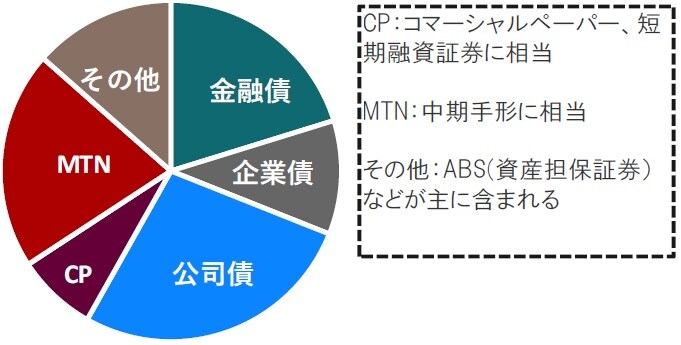

次に、社債の内訳を見ると企業債や公司債など複数の種類があります(図表2参照)。冒頭で紹介した共同声明が最終的に意図することは、複雑に分断(縦割り)され投資の妨げとなっていた中国の社債市場を一元化することと見られます。共同声明にある情報開示規則の共通化により中国社債市場のネックの解消が目的と見られます。

出所:アジア開発銀行(ADB)のデータを使用してピクテ投信投資顧問作成

中国社債市場の縦割りの問題点は具体的には、発行体により認可の監督機関や市場が異なるという問題を抱えていることです。例えば、社債発行の認可を見ると、主に国有企業が発行する企業債は国家発展改革委員会が担当します。公募の上場社債である公司債は中国証券監督管理委員会が認可権を持ちます。中国のコマーシャルペーパー(CP)や中期手形(MTN)は人民銀傘下の中国銀行間市場交易商協会が認可しています。3つの認可機関があることで、発行手続きや開示基準が異なることが、特に海外投資家にとって中国社債投資の妨げとなることは容易に想像がつくと思います。

なお、社債の開示基準の統合は19年末に提案されていたもので、当時から縦割り監督体制は投資の足かせとして問題視されていました。また、当局の背中を押した別の要因に社債の債務不履行の増加も考えられます。19年に中国社債の債務不履行は増加しました。さらに昨年は政府とつながりのある国有企業の社債の債務不履行が急増しました。国有企業の債券は債務不履行を起こさないという「暗黙の政府保証」神話について投資家は、昨年後半に見直しを迫られました。

市場開放や透明化を進めるのはコストを伴います。中国当局の金融システムリスクは避けるという意向や、今年は重要イベントが控える年でもあることから、安定的な運営が維持されるとは見ていますが、今後の動向に注意も必要です。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国社債市場の新たな動き』を参照)。

(2021年12月23日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

日本経済の行方、米国株式市場、NISA活用、オルタナティブ投資…

圧倒的知識で各専門家が解説!

ゴールドオンライン・エクスクルーシブ倶楽部の資産運用セミナー

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策