現金を小口化商品にして相続税額を圧縮する

現金・預金を実物の不動産に変える方法は、以前から相続対策の王道ですが、任意組合型の不動産小口化商品(以下、「小口化商品」)にも、実物の不動産と同じように相続税評価額の評価減の効果があります。そのため、相続対策の新たな選択肢として、小口化商品を選ぶ方が増えてきました。今回は、その具体的な活用法をご紹介します。

Aさん(75歳)は、現在、ご自宅に1人でお住いです。奥様は5年前に亡くなり、子供3人(48歳、45歳、43歳)は、それぞれ家庭を持って独立しています。相続対策をふまえ、現金・預金のうち6000万円を使って収益不動産の購入を希望しています。

「収益不動産そのもの」を平等に分けるのは難しい

Aさんの選択肢として3つのケースを考えてみます。

【ケース1】 収益不動産を1軒購入する

この場合、複数の物件を所有するよりは、管理・運営の手間が少なくてすみます。ただし、1つの不動産は切り分けることができないため、相続が起きた際、分割協議の話し合いがまとまりにくいことがあります。3人の中の1人にその不動産を相続させたい場合、特に注意が必要です。

この場合、不動産以外の財産について、相続人にどのように分けるかをAさんが事前に決めておくことが、分割協議がスムーズにいくためのポイントとなります。また、不動産から得られる家賃収入についても曖昧にしておかないほうがよいでしょう。

なお、3人で共有持分として相続し、賃料収入も3人で分けるという方法も選択肢としては考えられます。ただし、共有持分では、不動産を売却したいと希望しても、共有者のだれか1人が反対すると売却することができなくなってしまいます。また、将来的に、不動産の活用方法や処分に関して考えが変化することにより、相続人どうしで揉めてしまうことにもなりかねません。

誰がどのように管理するのかなどを含め、方向性を決めておいたほうが良いでしょう。

【ケース2】 収益不動産を3物件購入する

物件を複数所有することは、分散投資になりますのでリスクの低減になりますが、物件の管理・運営の手間がかかります。また、1物件あたりの購入資金が少なくなってしまうので、検討できる不動産の選択肢が限られ、その中で、優良な物件を見つけことは、非常に難しくなります。また、たとえ3つ物件購入できたとしても、資産性や収益性が同じ不動産を購入できる可能性は、ほぼ無いと言えます。

そのため、このケースでも不動産とその他の財産をどのように相続させるかAさんが事前に決めておいたほうが良いでしょう。

【ケース3】 小口化商品(任意組合型)を購入する

小口化商品は、不動産を分けて相続させることができます。また、管理・運営は、事業者(不動産会社)が行いますので、手間がかかりません。小口で購入が可能なため、選択肢も増えます。

例えば、小口化商品A (1口100万円)の商品を60口購入します。そして相続の際には、3等分して20口ずつ相続させることができます。

[図表1]3人の子供に20口ずつ相続させるケース

リスク分散を考えて複数の小口化商品を組み合わせて購入する方法も考えられます。

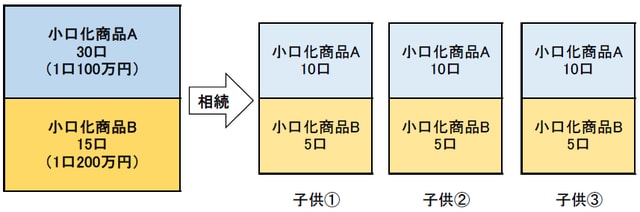

例えば、小口化商品A(1口100万円)30口と小口化商品B(1口200万円)15口の組み合わせで購入します。そして、相続の際には、小口化商品Aを10口と小口化商品Bを5口の組み合わせで、3人に相続させることができます。

[図表2]3人の子供に商品Aを10口、商品Bを5口ずつ相続させるケース

このように小口化商品を使えば、資産性が同じ不動産を相続させることができます。また、収益性の点でも同じ分配金を受け取れるので不公平感はありません。また、相続人のそれぞれのタイミング・判断で小口化商品を現金化することや贈与することも可能ですので、相続不動産の活用方法や処分等について揉めることはありません。

商品ごとによって特長やリスクが異なりますので、実物の不動産を購入する時と同じように、十分に検討が必要ですが、小口化商品を上手に活用することは、相続対策の有効な手段の1つになることを覚えておくといいでしょう。

※不動産小口化商品は、各商品の特長およびリスク等を十分に理解したうえで選ぶことが重要です。

※上記の説明は、この記事が投稿された時点での税制によるものです。将来税制の変更がなされた場合は、上記と異なる場合があります。