実物不動産と同様に評価減の効果が得られる小口化商品

相続税対策には、不動産を活用した相続税評価額の評価減が有効といわれていますが、不動産小口化商品(任意組合型)であれば、実物の不動産と同じように評価減の効果(資産圧縮の効果)があります。

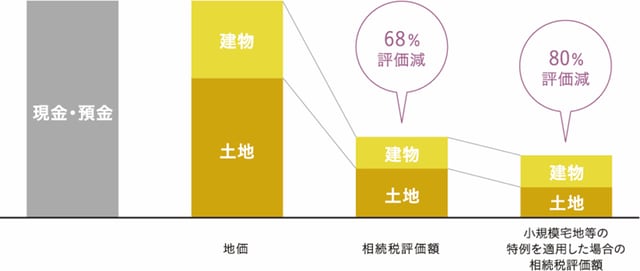

相続税の計算上、不動産は、時価(取引価格)ではなく、財産評価基本通達で定められた評価方法によって、評価された価額となります。

土地の評価は、市街地であれば、「路線価方式」、それ以外の地域では「倍率方式」によって計算されます。

「路線価方式」とは、道路ごとに土地の1㎡当りの価格(路線価)が定められており、相続の対象となった土地が面している道路の路線価に土地の面積を乗じて評価する方法です。路線価は、国税局のホームページで調べることができます。

「倍率方式」とは、土地の固定資産税評価額に、地域ごとに定められた一定の倍率を乗じて評価する方式です。固定資産税評価額は、都税事務所や市役所などで、倍率は、国税局のホームページで調べることが可能です。

なお、評価額は、その土地に建っている建物の利用状況によっても変わります。更地や駐車場、自宅が建っている土地(自用地)の場合は、上記計算にもとづいての評価額となりますが、貸家が建っている場合は、貸家建付地や貸宅地に該当し、自用地よりも評価額を下げることができます。

また、「小規模宅地等の特例」を適用できれば、さらに評価が下がります。適用された場合、相続税評価額を自宅の敷地(特定居住用宅地等)は、330㎡まで80%減額、店舗など事業用地(特定事業用宅地等)については、400㎡まで80%減額、アパートやマンションなど貸家の敷地(貸付事業用宅地等)については、200㎡まで50%減額することができます。

建物は固定資産税評価額で評価、通常は時価より低価格

建物は、固定資産税評価額をもとに評価されます。固定資産税評価額は、時価より低く評価されるのが一般的です。そして、建物を他人に貸している場合は、さらに評価を減らすことができます。

上記の理由により、相続税額を計算する上での評価は、1000万円の現金・預金では1000万円のままですが、1000万円で賃貸不動産を購入し相続税評価額の評価減が活用できれば、評価額を大きく下げることができます。

ただし、現実的には、1000万円で購入できる不動産はなかなかありません。仮にあったとしても、訳あり物件や郊外の駅から遠く離れた物件など資産性が低い物件になってしまいます。そして、そのような物件は、一般的に空室リスクも高く、収益性も悪い物件となります。

一方、立地がよく資産性・収益性がある物件を購入しようとすれば、都内ではワンルームを1部屋買うのにも3000万円位は必要になるでしょう。

その点、不動産小口化商品は、資産性・収益性のある物件を1口100万円から購入できるものがあります。そのため、資産性・収益性がある物件を1000万円(1口100万円×10口など)で購入することが可能となります。

たとえば、1000万円で弊社所有物件の不動産小口化商品(アセットシェアリング原宿)を購入した場合、小規模宅地等の特例(貸付事業用宅地等)の適用により、評価額を最大80%まで減らすことができ、相続税評価額は200万円、評価減は800万円になります。

【図表】不動産の評価額減額のイメージ(アセットシェアリング原宿の場合)

2015年の相続税改正により、以前に比べ、相続税対策に取り組む方が増えてきました。実物不動産のメリットと、少額からでも購入できるというメリットを活かした不動産小口化商品は、相続税対策として有効な手段の方法の1つとなるでしょう。

なお、税金に関する上記の説明は現在の税制によるものです。将来税制の変更がなされた場合は、上記と異なる場合があります。各不動産小口化商品により相続税評価額は異なりますのでご注意ください。