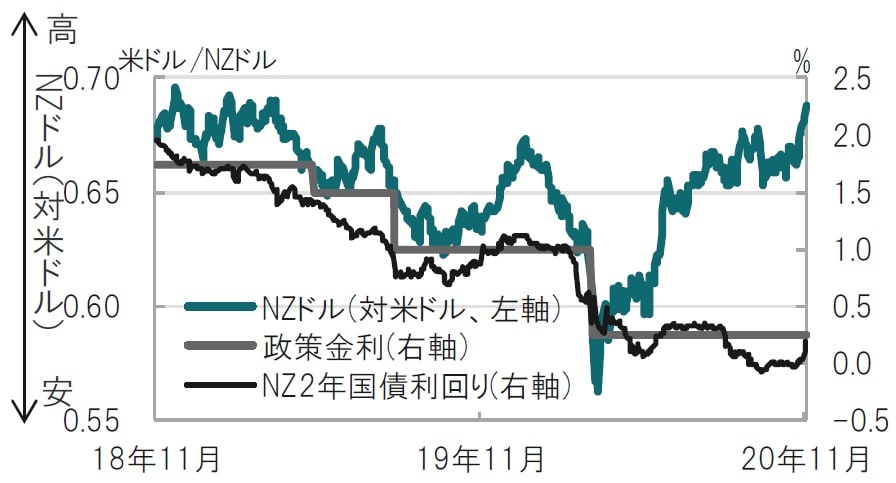

ニュージーランド(NZ)中銀は5月の会合でマイナス金利導入の準備を進めていると表明しました。市場でも政策金利の動向を反映しやすい2年国債利回りはマイナスとなっていました。しかし、今回のNZ中銀の公表内容からマイナス金利は、依然選択肢の一つではあっても、慎重姿勢であることが示唆されました。結果としてNZドル高、国債利回が上昇しました。

ニュージーランド中銀:市場予想通り政策金利などは据え置くもハト派色は後退

ニュージーランド(NZ)準備銀行(中央銀行)は、2020年11月11日、政策金利(OCR)を過去最低の0.25%に維持し、大規模資産買入プログラム(LSAP)の規模も1000億NZドルに据え置きました。12月から金融機関向け貸出プログラム(FLP)を実施することも発表しました。

声明文では8月金融政策報告以降の雇用、消費、成長率に資産価格も含め経済活動は従来予想対比で底堅いとの認識を示し、ハト派(金融緩和を選好)色が後退しました。

どこに注目すべきか:マイナス金利、LSAP、FLP、NZ中銀経済予想

ニュージーランド(NZ)中銀は5月の会合でマイナス金利導入の準備を進めていると表明しました。市場でも政策金利の動向を反映しやすい2年国債利回りはマイナスとなっていました(図表1参照)。しかし、今回のNZ中銀の公表内容からマイナス金利は、依然選択肢の一つではあっても、慎重姿勢であることが示唆されました。結果としてNZドル高、国債利回りが上昇しました。

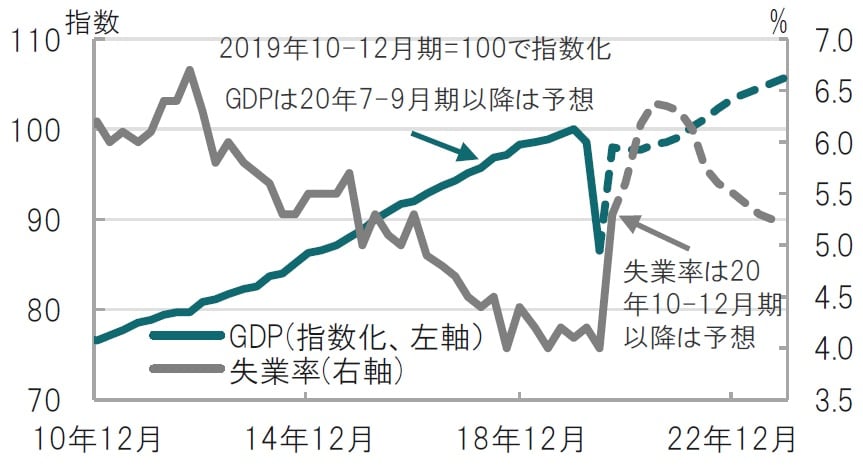

まず、NZ中銀がマイナス金利導入姿勢を弱めたと市場が判断した要因として、NZ中銀の景気認識が底堅い点が挙げられます。例えば、NZのGDP(国内総生産)成長率は20年4-6月期に前期比マイナス12.2%に急低下しましたが、NZ中銀の(今回の)予想では同+13.4%へ急回復すると見込んでいます(図表1参照)。また、NZ中銀の前回(8月時点)の予想では7-9月期のGDPは同+12.2%を見込んでいましたが1.2%上方修正しています。NZは8~9月頃に最大都市オークランド周辺で都市封鎖を実施しましたが、対応が早かったこともあり感染再拡大はほぼ抑制されています。NZ中銀はクレジットカードの使用状況等から足元の景気動向も確認したうえで、景気は思っていたより底堅いと評価しているようです。

雇用も同様で、NZの失業率は今年4-6月期に5.3%に上昇(悪化)し、NZ中銀の予想では21年4-6月期に6.4%まで上昇し、その後低下すると予想しています。一方、8月時点の予想では20年末に失業率は8%台へ上昇すると予想していたことに比べれば見通しが改善しています。

また、マイナス金利の副作用への懸念もあったと思われます。今回発表したFLPは貸出促進策です。銀行収益への副作用が懸念されるマイナス金利とは相性が良くないようです。

なお、NZ中銀の景気認識はハト派色を弱めたというだけで、景気動向を楽観するには程遠いと思われます。例えば観光産業は回復の兆しも見られない印象です。世界経済の回復が鈍い中、輸出も伸び悩んでいます。横ばいで推移している消費も貯蓄をやりくりしている状況で、所得への財政支援は不可欠と見られます。

このような中、NZ中銀の政策を占うと、政策金利は実質的ゼロ金利である0.1%への利下げが温存されています。ただ利下げの余地は限定的なことから債券購入(LSAP)が主体となると見ています。マイナス金利は選択肢ではあっても優先度は低く、隣国オーストラリアと似た政策を想定しています。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ニュージーランド準備銀行のデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ニュージーランド中銀、ハト派色弱める』を参照)。

(2020年11月12日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較