●米追加経済対策は早ければ年内成立も規模は1兆ドル前後か、ただ市場では想定済みとみる。

●増税は困難に、インフラ投資も規模は縮小へ、対中制裁関税は、条件付きながら見直しの動きも。

●上院共和党でバイデン氏の公約実現に制約は生じるが、恩恵を受ける分野はあり左傾化も抑制。

米追加経済対策は早ければ年内成立も規模は1兆ドル前後か、ただ市場では想定済みとみる

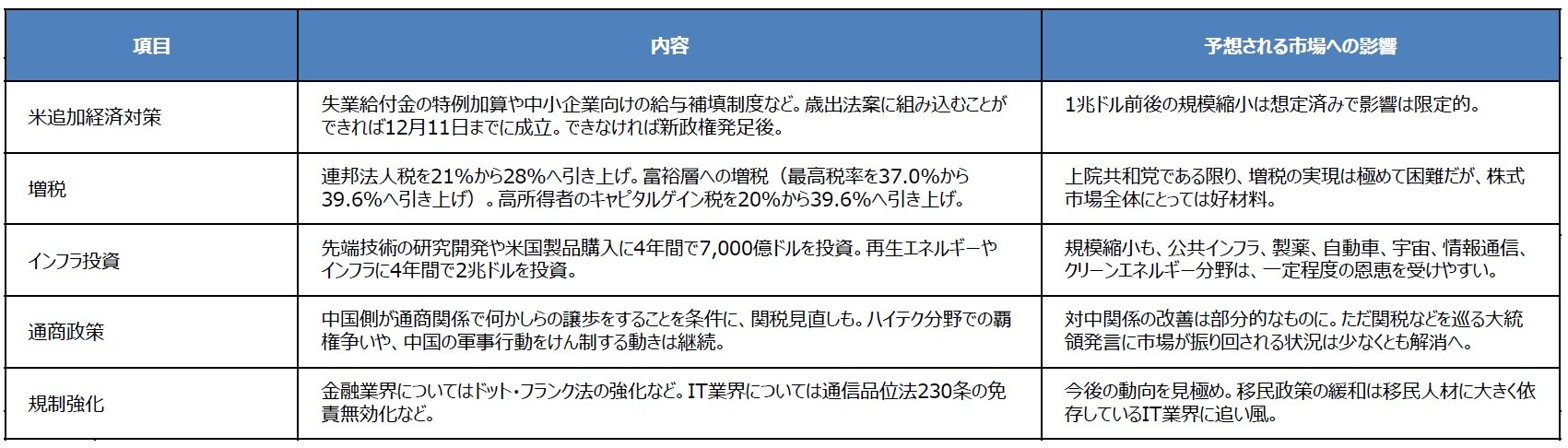

今回のレポートでは、バイデン氏が現時点で公約している政策について、予想される市場への影響を考えます。弊社は「バイデン大統領+上院共和党+下院民主党」となる公算が大きいとみていますので、以下、この組み合わせを前提とします。まず公約に先立ち、「米追加経済対策」については、2021会計年度(2020年10月~2021年9月)歳出法案に組み込まれる可能性があります(図表)。

具体的には、歳出法案に失業給付金の特例加算や中小企業向けの給与補填制度などの予算を上乗せすることになります。歳出法案の成立期限は12月11日ですが、これに間に合わなければ、追加経済対策の成立は新政権発足後となります。規模については、上院共和党が民主党案の2.2兆ドルを承認することは考え難く、1兆ドル前後となる見通しです。ただ、市場はすでに規模縮小は想定済みで、影響は限定的と思われます。

増税は困難に、インフラ投資も規模は縮小へ、対中制裁関税は、条件付きながら見直しの動きも

ここから主な公約を確認していきます。まず、「増税」(連邦法人税の引き上げや富裕層への増税など)については、上院共和党である限り、公約の実現は極めて困難です。大統領選後の株高など市場の反応は、この点を好感したものと考えます。また、「インフラ投資」(製造業支援や環境関連など)も、増税分の財源が確保できないため、規模は縮小される見通しです。ただ、内容によっては、上院共和党の理解が得られるところもあるとみています。

「通商政策」について、注目はやはり対中政策です。新政権は、トランプ米大統領の関税政策を否定しているため、中国側が通商関係で何かしらの譲歩をすることを条件に、関税見直しも予想されます。ただ、ハイテク分野での覇権争いや、中国の軍事行動をけん制する動きは継続され、対中関係の改善は部分的なものにとどまると思われます。それでも、関税などを巡る大統領発言に市場が振り回される状況は、少なくとも解消が見込まれます。

上院共和党でバイデン氏の公約実現に制約は生じるが、恩恵を受ける分野はあり左傾化も抑制

以上を踏まえると、増税が困難な状況は株式市場全体にとって好材料であり、インフラ投資については、規模の縮小が想定されるものの、公共インフラ、製薬、自動車、宇宙、情報通信、クリーンエネルギー分野は、一定程度の恩恵を受けやすいと考えます。なお、バイデン氏の公約にかかわらず、「脱炭素化」は世界的な潮流であり、企業の取り組み姿勢は、投資にあたっての銘柄選別基準の1つになると思われます。

「金融やIT(情報技術)業界の規制強化」については、今後の動向を見極めることになりますが、IT業界は移民人材に大きく依存しているため、バイデン氏が大統領令で「移民政策」の緩和を進めた場合、追い風になります。上院共和党により、バイデン氏の公約実現には制約が生じることになりますが、政策が極端に左派に偏ることを防ぐという点では、市場に評価されるところもあるとみています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『バイデン氏の政策と市場への影響を考える』を参照)。

(2020年11月12日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

チーフマーケットストラテジスト