最初にすべきことは「資産の保有状況」の把握

まず被相続人の皆さんにやっていただきたいのは、「自分の資産がどのような状態で保有されているのか」を把握することです。

相続が発生した時、相続財産が「どのような状態で」保たれているかは、とても重要なポイントです。というのも、資産の大部分がマイナスになっている状態で相続を迎えると、確実に納税資金が足りなくなってしまうからです。

よくあるのが、資産の大部分を不動産だけで持っていて、毎年多額の固定資産税を支払い、資産が目減りしていくケースです。これでは、次世代にたすきを渡す時に相続税を課税される可能性が高まります。ですから、まずは持っている資産を明らかにして、不動産の収益力もきちんと確かめましょう。

「不動産の適正な評価」は現地調査でしかわからない

相続専門税理士とそうでない税理士の最も大きな違いは、「財産評価が適正にできるかどうか」にかかっています。

相続財産は、相続発生時の時価で評価するのが原則です。前回の記事『納税資金に困る地主に、保険会社営業マンが囁く「危険な言葉」』でもご紹介しているように、地主の方の多くは、相続財産を不動産で所有しています。しかし、不動産は時価で評価するのが難しい財産の一つなのです。

その理由の一つに、不動産の価格の一種で、土地に接している道路の値段に面積をかけて算出する「路線価」という価格の存在があります。ところが、実際の取引を見ていると、路線価が決まっているのにもかかわらず、評価する人によって土地の価格に大きな差が出ることがよくあります。それは、不動産の時価は、具体的に何をもって評価するのか、またはどのように計算するのか、評価する土地の状況によって大きく変わってくるためです。

たとえば、土地の評価をする時、相続専門でない税理士は、単純に路線価から土地の評価額を算出します。国税庁が出している「財産評価基本通達」という財産評価のマニュアルに、「土地の評価は路線価を採用する」と規定されているからです。お上が出している評価方法と同じ方法で算出すれば、税務署から指摘されることはありません。

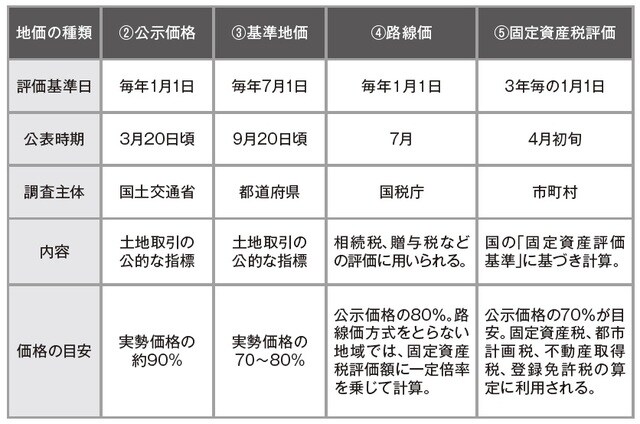

しかし、路線価だけが土地の評価方法ではありません。【図表】のように、土地は「一物四価」「一物五価」とも呼ばれ、いくつもの価格のものさしを持っているからです。そこで、不動産の専門税理士は、基本的には路線価評価も使いつつ、土地の状況によっては不動産鑑定士に依頼するなどして鑑定評価を行います。

なぜそのようなことをするのかというと、路線価が実際に売り出した時価よりも高いケースがあるからです。たとえば、路線価が50万円で200m²の土地があるとします。路線価評価額は、50万円×200m²=1億円です。

ところが、それを売りに出しても半分の5000万円しかつかないこともあります。これでは路線価は適正な時価とはいえませんから、路線価で評価すると、地主さんは多額の相続税を納めなくてはならなくなります。

路線価と時価の乖離には、必ず理由が存在しています。たとえば、旗竿地のように土地がいびつな形をしていたり、使い勝手が悪い場所や鉄道が近くに通っていて騒音が気になる場所、ガソリンスタンドやゴミ処理場があって臭いが気になる場所などは、土地の評価が大きく下がることがあります。こうした評価は公図や登記簿を見るだけではなかなか分かりません。現地調査で土地の状況や周囲の環境を調べて初めて分かることだからです。

※エクラコンサルティング調べ

土地の中には、登記簿の記載通りの大きさでないケースも存在します。「縄のび」「縄ちぢみ」といって、登記簿の面積と実測の面積が異なることがあるのです。戦前の徴税方法などの関係で地主が面積を少なく申告していたり、長い歴史の中で隣地との境界線があいまいになっていたり、口約束で境界を設定しているケースもあったりします。中には、隣人が境界線を移動させているケースなどもあります。

現地調査では、想定外のことがたくさん発生します。その想定外に対応できるのは、やはり相続の専門税理士でないと困難です。

被相続人のファーストミッションは資産の棚卸

以上をふまえて被相続人は、自分の金融資産を調べることに徹しましょう。資産評価は専門家に任せるとして、第一のランナーである被相続人がやらなければいけないことは、一にも二にも資産の棚卸です。主となる不動産以外に、自社株や金融資産がどのくらいあるのかを財産目録として記録することです。不動産であれば、収益を生む不動産と、収益を生まない不動産で分けてもいいかもしれません。

今後、納税資金をつくるために活用できそうな不動産には次のようなものがあります。

①利回りの良い不動産

②駅近の不動産

③自宅とその敷地など

そのまま所有するよりも相続前に売ってしまった方がいい不動産としては、次のようなものがあります。

①後継者がいない農地や、使うあてのない農地

②山林

③不整形地

④広大地

⑤バブル期に購入したものの、価格が大幅に下がっている土地

⑥低利回りのアパートやマンション

⑦共有名義の不動産など

⑧借地人のいる土地

先祖代々の土地で愛着が深い不動産でも、それがのちの相続で足を引っ張るようであれば、売却して資産価値の高い土地に買い換えるということも考えておきましょう。その方が、間違いなく後の世代のためになります。

自分で作った財産目録を持って相続専門税理士に相談すれば、ざっくりとした資産の評価額と相続税額を計算してもらえます。そこで相続税が発生すれば、納税資金がどのくらいになるのかを確認します。十分な納税資金があれば問題ありませんが、多くの場合は不動産で相続財産を所有しているため、納税資金をつくる必要があります。納税するめどが立っているケースでも、方法によってはさらに節税できることもあります。

相続財産の規模が大きく、多額の相続税が課税されるケースでは、法人化を視野に入れた対策が必要になります。しかし、多額ではないものの、それなりに相続税が課税されるケースでは、そのまま個人で所有するのか、それとも法人で所有するのかが分かれ道になります。

「全体でいくら節税できるか」の事前検証が必須

相続税対策として不動産を購入したり、土地にアパートやマンションを建てて資産価値を下げる節税対策をとる時に重要なことがあります。

それは、その対策をとることととらないことで、どのくらい税金に影響があるのかを具体的な数字で検証することです。

たとえば、評価1億円の更地に1億円の借り入れをして賃貸アパートを建てるとします。この場合、土地は貸家建付地となるため、土地の評価額が2100万円ほど低くなり、実際の土地評価額は7900万円となります。

この時に建物評価額が4000万円だった場合、相続税評価額はアパートを建てない場合よりも8100万円安くすみます。

この人が他にも資産を持っていて、相続税率が50%かかる場合は、相続税が950万円になります。アパートで相続した方が、更地で相続するよりも4050万円安くすむことになります。

一方で、アパートから得られる家賃収入の収益性も考慮する必要があります。建てたアパートの相場が1室あたり月10万円で、仮に満室を想定すると100万円になります。実際には、管理コストや空室、修繕などの積立てで月に10万円のコストがかかるため、90万円の収益となります。

アパートは木造なので、22年で法定耐用年数を過ぎてしまいます。耐用年数を過ぎるあたりから大規模な修繕が必要になったり、入居者が集まりにくくなったりします。なるべくお金をかけないようにして、入居者を集める方法を考える必要があります。

相続財産を圧縮して節税するのはいいのですが、建てたアパートに見込んだほどの収益性がなければ、金融機関から借りたお金を返すことができません。返済できなければ、相続税どころか、今後の生活が危うくなります。ですから、資産を減らすことばかりを考えるのではなく、きちんと収益性も見ながら購入することが大事です。

相続専門税理士かどうかは「現地調査の有無」で判別

インターネットが普及したことで、相続専門税理士とそうでない税理士を見分けにくくなっています。

かつては、事務所に路線価図や住宅地図が揃っているかどうかが目印だったのですが、いまでは路線価図や住宅地図だけでなく、公図や謄本までもパソコン一つで揃えられるようになりました。

では、どういうところで専門家を見分ければいいのか。それが先ほどお話しした「現地調査」です。専門家でない場合、現地調査をしてくれないことが多いので、そこで専門家かどうかを判断する材料とするのがよいと思います。

私の場合、現地調査には原則として依頼人にも同行していただきます。理由は、ズバリ税務調査対策のためです。相続税の税務調査は相続税申告の翌年に行われることが多いのですが、申告漏れが発見される確率が非常に高いことが知られています。税務調査の時にあやふやな回答しかできないと、申告内容を疑われることが多くなってしまいます。

税理士法人エクラコンサルティング/株式会社エクラコンサルティング 代表社員

税理士