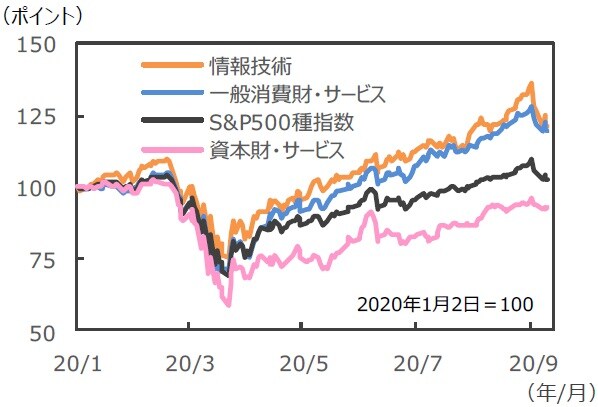

ハイテク株中心に調整

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

短期的には2極化のリバランスが進む可能性も

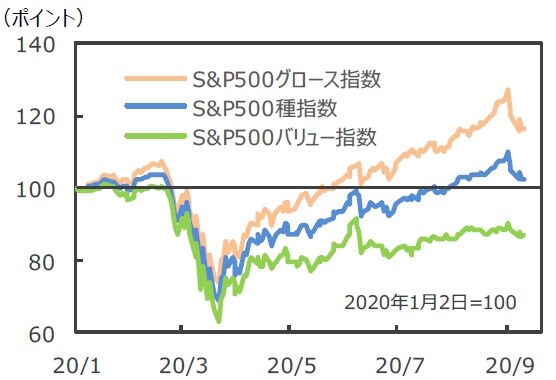

■S&P500種指数は、最高値を更新した翌日の9月3日から一転して軟調に推移しています。米国株式市場は、セクターでは「情報技術」、スタイルでは「グロース株」に分類される企業群がけん引し、一方で、「景気循環」セクターや「バリュー株」が出遅れる「2極化」の展開でしたが、こうした流れに変化があるかが注目されます。

■「情報技術」セクター、「グロース株」の業績回復期待はすでに織り込まれています。一方で、「景気敏感」セクターや「バリュー株」にとって厳しい局面が続く可能性も織り込まれています。こうした中、経済再開に勢いが増す、との期待が一段と強まれば、出遅れた「景気循環」セクター、「バリュー株」が買われ、好調な「情報技術」セクター、「グロース株」が売られるというリバランスが、「短期的」に起こる可能性はあると思います。

長期金利との比較で極端な割高感はない

(出所)FactSet、Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)FactSetのデータを基に三井住友DSアセットマネジメント作成

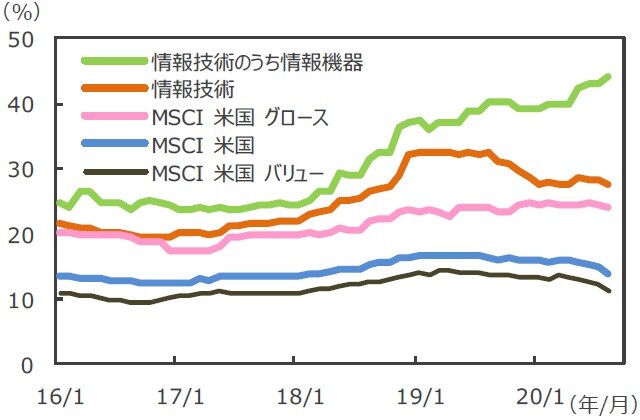

「情報機器」のROEは上昇基調

■株価の上昇によって、予想PER(株価収益率)は過去20年間で最も高い水準となっています。しかし、長期金利も過去最低水準で推移しています。そこで10年国債利回りとPERの逆数である益回りとの差(イールド・スプレッド)をみると、益回りは債券利回りを上回り、また、2018年前半の水準に比べて概ね低位にあります。イールド・スプレッドからは割高感はありません。情報機器セクターも株価は上昇していますが、イールド・スプレッドでは極端な割高感はありません。

■さらに、将来の利益水準や予想成長率が低いのであれば、明らかに割高ですが、株主資本利益率(ROE)が高まっている点には注目する必要があると思います。「情報技術」セクターのROEは、もともと市場全体よりも高い水準で推移しています。中でもサブセクターである「情報機器」は、4月以降に水準を切り上げ、6月には43.2%、8月には44.3%と上昇傾向にあります。また、「グロース株」も安定して24%台を維持しており、市場全体水準の13.9%を大きく上回っています。

■現在、世界経済は、新型コロナウイルスの世界的な感染拡大により、これまでのライフスタイルや社会常識が変化する「ニューノーマル」、「新しい状態や常識」へと進み始めています。

■「情報技術」や「グロース株」に含まれる企業は、ウィズコロナの下で、付加価値の高いソフトウエアの販売が伸び、継続的なサービス収入の拡大が収益の源泉となっており、「ニューノーマル」の下での経済活動を支えることで業績を伸ばすと期待されます。ROEの高さは、「ニューノーマル」へと変化する環境の下でも、株主資本を十分に活用して収益を生み出していることを意味しており、こうした点がマーケットからの高評価につながっていると考えられます。

極端な2極化はある程度収れんしても、「ニューノーマル」化が進む中、「情報技術」、「グロース株」優位の展開が続くと期待

■今後は、潤沢な流動性、ワクチンと治療薬への期待、米中対立などが注目されます。

■まず、流動性ですが、引き続き潤沢です。米連邦準備制度理事会(FRB)のバランスシートが今後縮小するとしても、拡大する以前の2月末時点と比べれば大幅な流動性が維持されています。また、財政赤字が拡大する中でも企業の資金調達コストを低位に安定させ、クレジット市場の信頼を維持するために長期金利を低位に保つ必要があることから、大規模な金融緩和政策は維持される見通しです。

■コロナ・ワクチンが年内に開発されるとの期待が株式相場の下支え要因の1つです。米国では年内に開発、来年早い段階で実用、との期待が強まっていますが、人の移動を本格的に回復させるためにも、ワクチンだけでなく、治療薬の開発も重要です。

■そして、米中対立です。11月3日に米大統領選挙が実施されます。大統領選挙の結果にかかわらず、近年のアメリカ外交の主な対象国は中国です。トランプ大統領は関税に焦点を当てましたが、民主党のバイデン氏は、経済及び通商分野では比較的穏健なアプローチをとる、とみられます。しかし、軍事、そしてハイテク分野に関してはトランプ政権以上にタカ派になると予想され、対立が深まる可能性があります。

■両国は覇権を争い、覇権を握るためにデジタル分野に積極的な投資を行う、と考えられます。米中対立による新たな冷戦的な構造は、デジタル分野の飛躍的な進歩と拡大をもたらすと期待されます。「中期的」には、「ニューノーマル」化が経済のデジタル化の進展を伴いながら一段と加速する見通しです。極端な2極化はある程度収れんするかもしれませんが、「情報技術」セクター、「グロース株」優位の流れは続くと期待されます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国株式市場「ニューノーマルと2極化相場」』を参照)。

(2020年9月14日)

関連マーケットレポート

2020年9月9日 急落した米国株式市場

2020年9月9日 吉川レポート:世界経済と米長期金利上昇