「自宅と預貯金が少々」の一般家庭も相続税の課税対象

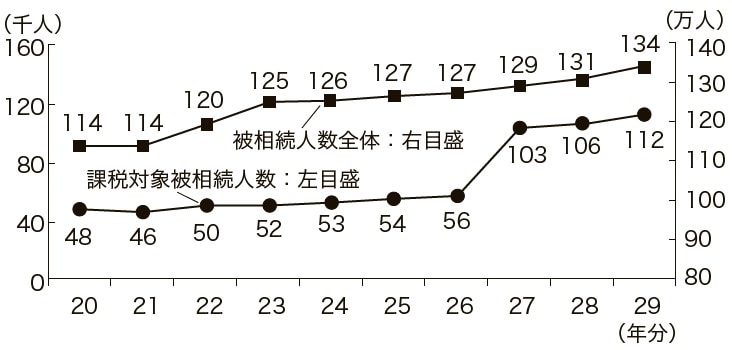

身内が亡くなったとき、相続税の課税対象となるケースが増えています。国税庁の「平成29年分の相続税の申告状況について」によると、2017年に亡くなった方は約134万人いましたが、そのうち相続税の課税対象となった方は約11万人であり課税割合は、8%です。

相続税の制度は2015年に改正され、相続税を計算するときに差し引くことができる基礎控除が大幅に縮小されました。これにより、課税対象者が倍増しました。特に都市部では、自宅と預金が少々という一般的な家庭でも、相続税の申告対象となるケースが増えました。

最初に夫婦のうちのどちらかが亡くなった場合を一次相続、次に遺された配偶者が亡くなったときを二次相続と呼びます。相続税の面からすると、二次相続のほうが税金の負担も重くなりがちです。

一つの理由は相続人の数が減ることです。たとえば一次相続では配偶者と子ども2人だったケースで二次相続になると、相続人は子ども2人だけとなります。基礎控除は相続人の数によって決まりますから、相続人が1人減った分、相続財産から差し引ける額が少なくなってしまうのです。

もう一つの理由は配偶者の税額軽減が利用できないからです。一次相続では、配偶者が相続する財産のうち①1億6,000万円、②配偶者の法定相続分、①、②のどちらか多い金額までは相続税がかかりません。二次相続では、利用できませんので相続税が増えてしまうのです。

したがって、二次相続の相続税まで考えた上で、一次相続の遺産分割を決めるのが賢い方法だといえます。一次相続で配偶者がすべて相続せず、子どもにも相続させた方が、一次・二次トータルでの相続税が軽減されることがあります。

「非課税だから相続対策は不要」という危険な勘違い

相続税がかからない場合であっても安心してはいられません。遺産分割をめぐるトラブルは増加しています。遺産分割事件(家事調停・審判)の数は2017年で約16,000件です。1997年には約10,300件ですから20年強で約1.5倍になった計算です(平成29年最高裁判所司法統計年報家事事件編より)。

また、遺産分割事件のうち認容・調停が成立した件数は相続財産額5,000万円以下が約76%を占めます。これは、相続財産の額が少ない方がもめやすいとも言えます。つまり、相続税対策が必要ない人も争族対策は必要なのです。

遺された家族が遺産分割でもめないためには、遺言を遺すのが有効です。遺言がなければ、法定相続人が相談して遺産分割の割合を決めなければなりません。これを遺産分割協議といいます。利害が絡むと家族であっても対立が生じ、争族に発展することもあります。

遺産分割協議が整わないと、原則として亡くなった方の預金は引き出せませんし、不動産の名義変更もできません。

その点、遺言があれば、遺産分割協議は必要ありません。遺言の通りに財産を分けることができるのです。

非課税でも書くべき、「遺言」という最大の争族対策

遺される家族が相続でもめないようにするための最大の対策は遺言を遺すことです。相続人が子どもだけになった場合にはなおさらです。どんなに仲の良い兄弟であっても、相続が発生する年齢になると、さまざまな事情を抱えていがちです。住宅ローンの支払いが厳しい、子どもの教育負担が大変──。お金にまつわる悩みも多いはずです。少しでも多くの財産を相続したいと考えても不思議ではありません。財産をどう受け取ってほしいのか、遺言によって親の意志がはっきり示されていないと、もめごとになりやすいのです。

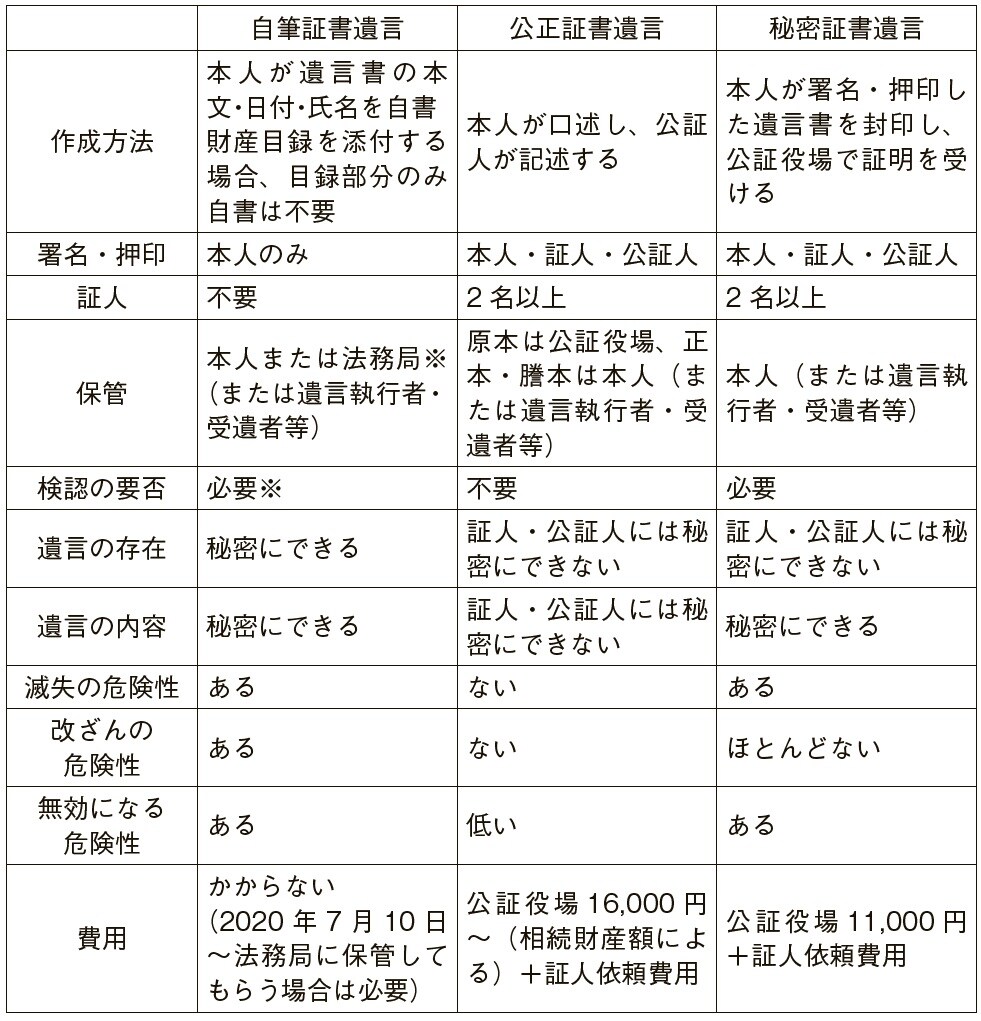

遺言には、3つの種類があります。それぞれにメリット・デメリットがあります。自筆証書遺言は費用がかからず、1人でも簡単に作成できるのがメリットです。

ただし、高齢になると、自筆が負担になるケースも少なくないでしょう。そこで、改正された民法では、遺言書本体は手書き(自書)しなくてはなりませんが、財産目録の部分は手書きせず、パソコンなどで作成したり、預貯金通帳などのコピーを添付することでもよくなりました(一枚ごとに、署名・押印します)。また、自筆証書遺言は、自分で保管するケースが多いため、紛失してしまうこともありましたが、2020年7月10日より、法務局に預けられる制度がスタートしました。

相続で家族が分裂してしまっては大変です。遺言を書くことを検討してみてはいかがでしょうか。

40年ぶりの法律改正…押さえるべき2つのポイント

2018年7月に法律が改正され、相続制度が見直されました。実に40年ぶりのことです。改正の内容は多岐にわたりますが、影響が大きいのは①配偶者居住権の新設、②自筆証書遺言の変更です。

①配偶者居住権の新設

父親が亡くなり、母親と子どもが相続人になった場合など、母親が自宅を相続すると、現金がほとんど手元に残らないケースがあります。それでは老後の生活が不安です。そこで新設されたのが「配偶者居住権」です。自宅の権利を「居住権」と「所有権」に分けて母親は「居住権」を相続します。自宅をまるごと相続するよりも評価額は低くなるので、母親は自宅の居住権のほかに現金を相続することが可能になります。これにより母親は亡くなるまで自宅に住む権利が得られますので、その後の生活も安心なのです。

②自筆証書遺言の緩和

今回の見直しで自筆証書遺言はより身近になりました。一つは作成方法が簡単になったことです。これまでは遺言の内容をすべて自筆しなければならなかったので、高齢者には負担が大きくなりがちでした。とくに大変だったのは財産の一覧(財産目録)です。財産の種類が多くなれば、遺言の作成自体をあきらめてしまうこともあります。そこで、2019年1月13日以降に作成する自筆証書遺言については、財産目録はパソコンなどで作成したり、コピーの添付をしたりしてもよいことになりました。

●自筆証書遺言の保管

さらに、自筆証書遺言は自宅などに保管しておくのが一般的でしたが、紛失してしまう可能性がありますし、改ざんされる恐れもあります。しかし、2020年7月10日から、法務局に預けておくことができる遺言書保管法がスタートしています。これらにより、遺言を遺しやすくなりました。

内田 麻由子

内田麻由子会計事務所 代表税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】