民法と相続税の基礎知識…「法定相続分・遺留分」とは

■法定相続分

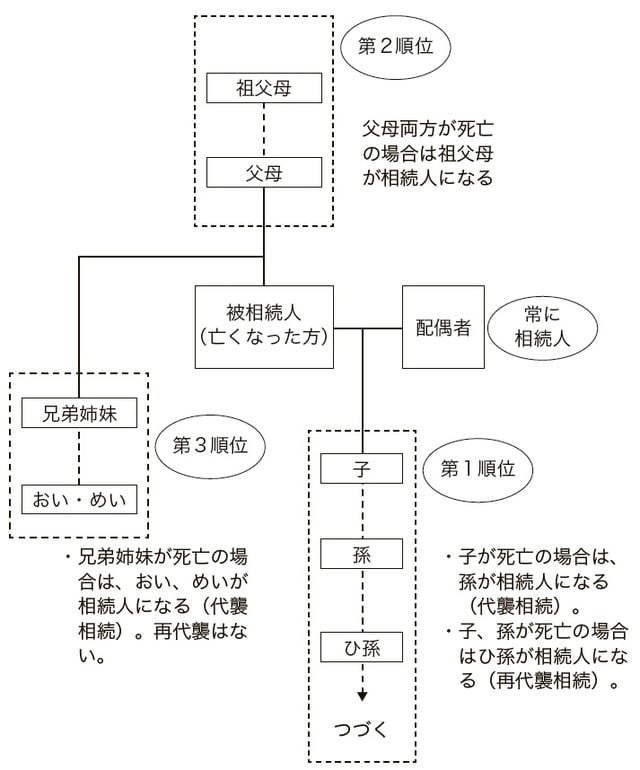

相続が発生したときに誰が遺産を相続するかは、民法で決まっています。相続する権利がある人を法定相続人と呼び、優先順位も定められています(図表1参照)。

亡くなった方(被相続人)の配偶者は常に相続人となります。それ以外の相続人は亡くなった方との関係性によって、第一順位から第三順位までに分かれます。

第一順位は亡くなった方の子どもです。子どもがすでに亡くなっていてその方らに子がいれば、孫、ひ孫と相続権が引き継がれていきます。これを代襲相続と呼びます。

第一順位の相続人がいない場合には、第二順位の方が相続人となり、第二順位もいない場合に、第三順位の方が相続人となります。

相続する財産の比率は民法に目安が示されています。これを法定相続分といいます(『【画像】パターン別:法定相続分と遺留分』参照)。法定相続分は、誰が法定相続人になるか、その構成によって変わります。

たとえば、法定相続人が配偶者と子どもの場合は、法定相続分は相続財産の2分の1ずつとなります。子どもが2人以上いる場合は、2分の1を均等に分けます。子どもが3人なら、全体の財産に対して6分の1ずつが法定相続分となります。

子どもがおらず、法定相続人が配偶者と父母の場合には、配偶者が3分の2、父母が合わせて3分の1となります。

子どもがおらず、父母もすでに亡くなっている場合は、配偶者と兄弟姉妹が法定相続人となります。この場合は配偶者が4分の3、兄弟姉妹が合計で4分の1となります。

しかし、この民法で示されている割合は、必ずそうしなければならないということではありません。相続人間で話し合い、皆が納得する分け方ができれば、事情に応じた法定相続分ではない割合で分けることができます。これを遺産分割協議といい、その皆で話し合った結果を「遺産分割協議書」として残し、相続人全員の実印を押して相違のないことを確認しあいます。

なお、遺言で遺産を無償で譲ることを「遺贈」といい、受け取る方を受遺者と呼びます。法定相続人以外でも当てはまります。

■遺留分とは

兄弟姉妹以外の法定相続人については最低限受け取れる財産が民法で定められています。この最低限の相続分を遺留分といいます。

被相続人が、偏った遺産分配の遺言書を遺していたとしても、遺留分を侵害された相続人は、遺留分侵害額を他の相続人または受遺者に請求することができます。

遺言書を作る際には、遺留分を侵害しないような分け方で書いておけば、後々のトラブルを避けることができます。

法定相続人、3つの権利

■相続の放棄

亡くなった方の財産は必ず相続しなければならないわけではありません。「いらない」と、相続を放棄することも可能です。

そもそも法定相続人になった方には3つの選択肢があります。単純承認、限定承認、相続放棄です。

単純承認は、通常通りに相続をする方法なので手続きは必要ありません。相続放棄は、すべての相続を放棄する方法です。相続ではプラスの財産だけでなく、借金などのマイナス財産も合わせて引き継ぐことになりますので、亡くなった方に多額の借金などがある場合には、負の遺産を引き継ぐことになってしまいます。その場合には相続放棄をすれば、借金などを引き継ぐ必要はありません。

相続放棄をするかどうかは、相続人がそれぞれ自由に決めることができます。たとえば、長男は通常通り相続して次男は相続放棄をすることも可能です。

相続放棄をするには、「相続放棄申述書」を亡くなった方の住所地の家庭裁判所に提出しなければなりません。

限定承認は、条件付きの相続です。たとえば、借金などがある場合に、相続した財産の範囲内で支払うことを条件に相続する方法です。プラスの財産の額とマイナスの財産の額のどちらが多いか、判断が難しいときなどに利用できます。

ただ、限定承認は相続人全員で利用しなければなりません。一人でも反対する方がいれば、ほかの相続人も限定承認をすることはできないのです。限定承認を利用する場合も家庭裁判所で手続きを行う必要があります。

相続放棄や限定承認を利用するには、相続開始を知った日から3ヵ月以内に亡くなった方の住所地の家庭裁判所で手続きを行います。