●共和党大統領のもとではドル高が、民主党大統領のもとではドル安が進みやすいという見方もある。

●実際はいずれの党でも在任中はドル安が進みやすく出身政党とドル円相場に法則性はみられない。

●就任1年目はいずれの党もドル高傾向、ただ相場をみる上では、出身政党より政策を重視すべき。

共和党大統領のもとではドル高が、民主党大統領のもとではドル安が進みやすいという見方もある

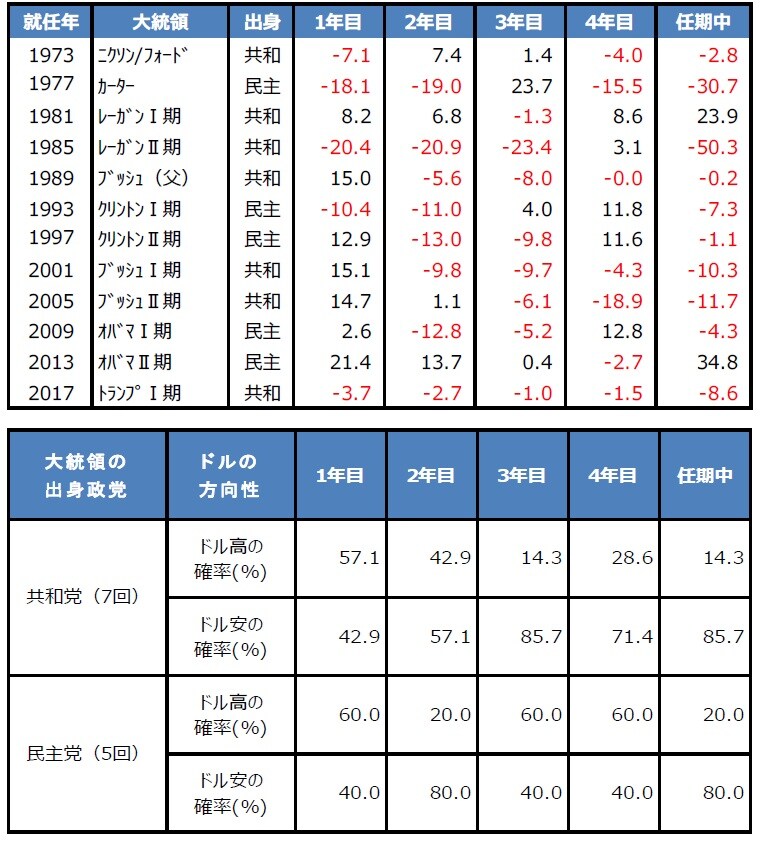

8月13日付レポート『米大統領選挙と株式市場のアノマリー』では、過去31回の選挙結果とダウ工業株30種平均の動きを検証し、理論的には説明のつかない経験則があることを確認しました。そこで今回は、選挙とドル円相場について経験則の有無を調べます。なお、日本が1973年2月に変動相場制へ移行した関係上、分析は1973年以降12回の選挙結果とドル円相場の変動について行います。

一般に、共和党は市場の自由競争を重視する「小さな政府」を標榜する一方、民主党は経済や市場に積極介入する「大きな政府」を是認するとされています。そのため、為替相場は民主党政権の政策に、より強く影響を受けるとの見方や、過去の政策イメージなどから、共和党政権では「ドル高」、民主党政権では「ドル安」が進みやすいとの見方があります。

実際はいずれの党でも在任中はドル安が進みやすく出身政党とドル円相場に法則性はみられない

図表は、1973年以降の米大統領選挙の結果と、任期中の各年(1年目は大統領選挙の翌年、2年目は中間選挙の年、3年目は大統領選挙の前年、4年目は大統領選挙の年)および任期4年通年のドル円レートの騰落率(ドルの対円騰落率)を示したものです。なお、トランプ大統領については、4年目が2020年ですので、騰落率は2019年12月31日から8月13日までの期間で計算しています。

全12回のうち、共和党大統領は7回、民主党大統領は5回ありました。それぞれ任期4年通年でドル円レートの騰落率をみると、共和党大統領でも、民主党大統領でも、「ドル安」が進む確率が高いことが分かります。つまり、「出身政党と在任中のドル円相場に明確な法則性はみられない」ということになりますが、これはドル円の観察期間が長くなるほど、選挙以外の長期的要因(日米インフレ格差など)の影響が大きくなるためと思われます。

就任1年目はいずれの党もドル高傾向、ただ相場をみる上では、出身政党より政策を重視すべき

そこで、ドル円の動きを任期4年通年ではなく、1年毎に確認してみると、出身政党にかかわらず、大統領就任1年目は「ドル高」が進む傾向がうかがえます。これは、選挙終了によって政治的な不透明感が払拭され、心理的にドル買い安心感が広がるためと推測されます。また、共和党大統領は就任3年目、民主党大統領は就任2年目に、それぞれ「ドル安」が進む確率が高くなっています。

これらは、いずれも論理的に説明のつかないアノマリーであり、また、必ずしも今後の選挙結果とドル円相場の変動にあてはまるとは限りません。基本的に、ドル円相場をみるにあたっては、出身政党に注意を払うよりも、新大統領の経済政策や通貨政策を重視すべきであり、また、為替に関する国際合意の動きが出てくれば、それも踏まえる必要があります。さらに、本邦当局の政策決定など円の要因も、十分考慮しなければならないと考えます。

(出所)Bloomberg L.P.のデータ、各種資料を基に三井住友DSアセットマネジメント作成

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米大統領選挙とドル円相場のアノマリー』を参照)。

(2020年8月14日)

市川 雅浩

三井住友DSアセットマネジメント株式会社

シニアストラテジスト