「家族信託による資金調達」という選択

S司法書士は、ここまで説明したうえで、「相続税の債務控除をとりつつ、次世代(Aさん)に管理処分権を移す方法がある」といいました。それこそが「家族信託による資金調達」です。

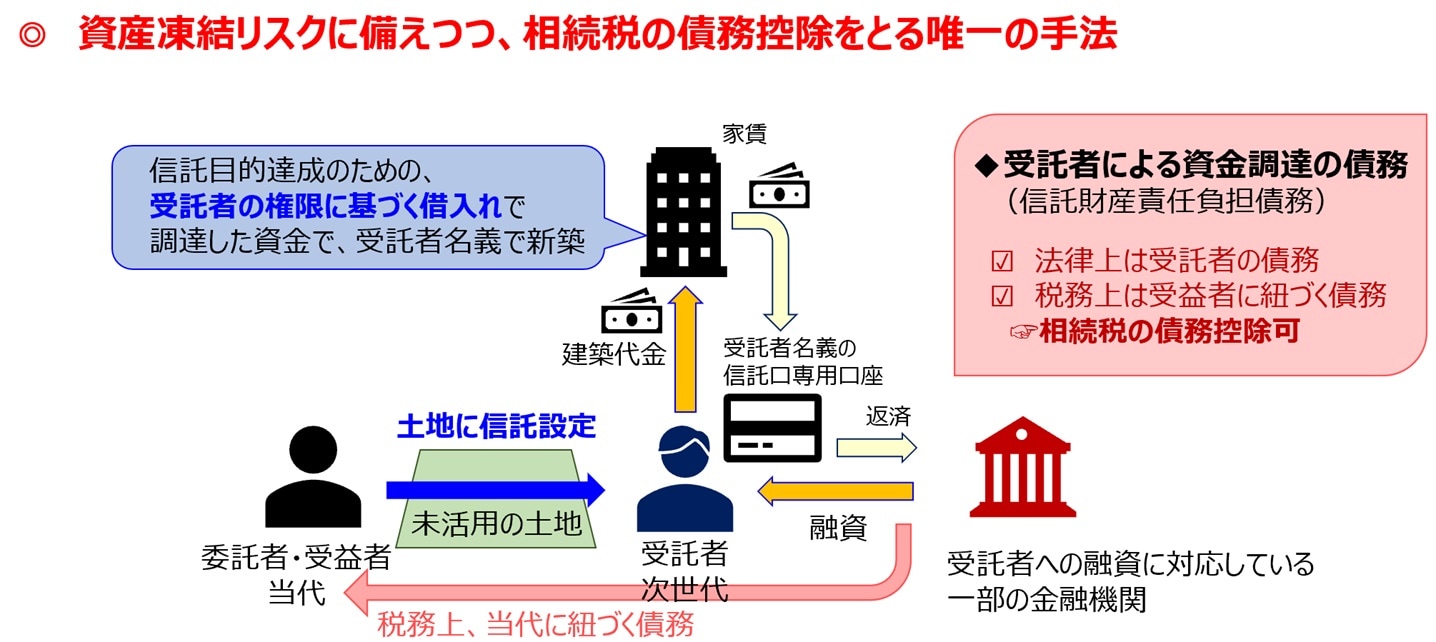

父を委託者とし、Aさんを受託者として、父を当初受益者とする図を描きながら、S司法書士は説明をしてくれました。家族信託の一般的な理論は、Aさんもそれなりに知っていたので、「家族信託による資金調達」の本題に入ってくれるようにS司法書士に促したところ、次の図解を示してくれました(図表2)。

図表2は、家族信託による資金調達の典型例として、受託者が調達した資金で建物を新築するケースです。家族信託の受託者となったAさんが、Aさんの立場で資金の借入れをして、信託財産として建物を建築します。建物収入は受託者が信託口専用口座で管理し、金融機関へのローン返済をします。収益の一部を、受益者である父に給付します。税務上の紐づきは受益者、すなわち父なので、所得税は父の名で申告します。そして、父が亡くなった際には、父の相続税を計算するにあたり、この「受託者Aさんの債務」を債務控除として計上できます。法律上の借入れは父のものではありません。にもかかわらず、父の債務控除として計上できる…これが家族信託による資金調達の特徴です。

Aさんの事例にもう少し即していえば、マンションをAさんに信託譲渡(名義の移転)するにあたり、金融機関と連携のうえ、父の債務をAさんに移します(債務引受)。少し専門的な説明をすると、この債務引受を信託法21条1項3号に該当する形で行い、「信託財産責任負担債務」とすることで、債務控除の適用を受けられるようにします。

家族が認知症でも、二次相続を見越した債務控除が可能

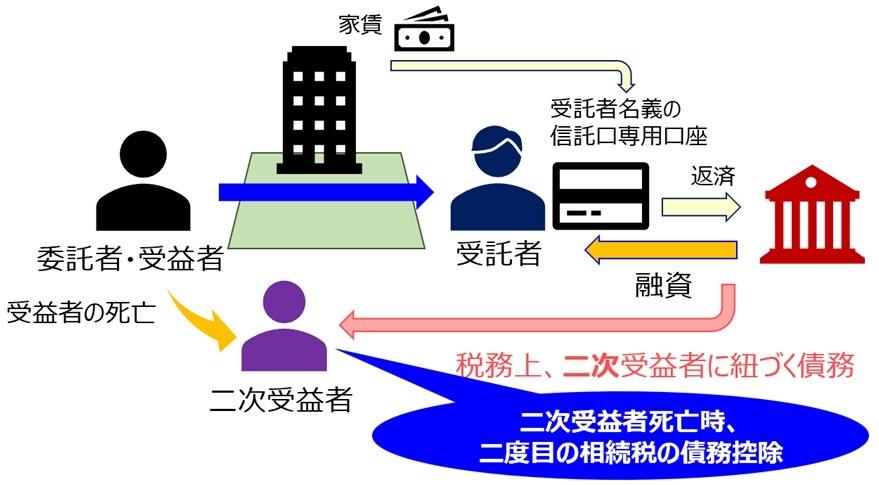

相続税の債務控除は、同じローンを、一次相続と二次相続との双方で使うことができます。父が亡くなって、母がその債務を引き受けたときに債務控除をとり、今度は母が亡くなってAさんがその債務を引き受けたときにも再度、債務控除をとれるのです。母固有の資産がそれなりにある場合、債務控除を二回適用することも検討に値します。

ただし、Aさんの母が重度の認知症であることに配慮しなくてはいけません。父が亡くなった際、母がその債務の全額を引き受けるには、相続人の間で債務引受契約が必要となります。しかし認知症の母にはその意思能力がなく、契約できません。母固有の資産もたくさんあるので、母の相続時にも債務控除を適用できるならば、したいところです。

S司法書士は、家族信託であればそれも可能だといいます。法律上の債務を受託者Aさんに固定することで、父相続・母相続における「債務引受」が論点とならずに済みます。税務上の債務の紐づきは受益者なので、二次受益者を母とすることで、税務上の債務は母一人に帰属します(このとき、母が認知症であることによる障壁はありません)。そのため、母相続時において、残債に債務控除を適用する道を残せるということです。

※債務控除の適用要件は、非常にデリケートな面があります。信託税務に精通した税理士と、信託全般に精通した司法書士等に伴走してもらいながら、法務・税務面のリスク対策を行なってください。税務当局等の見解・取扱いも今後、新しいものが出る可能性があります。

<まとめ>

現在、家族信託による資金調達に対応できる金融機関は多くはありません。また、不動産オーナーの真の課題に対し、明確な道を示すことができる専門家も少ないのです。不動産オーナーの皆様からの相談に応えられるのは、法人化の真の意義を知り、オーナーの認識調整をはかることができ、かつ、家族信託による資金調達との比較を正確にできる専門家です。ぜひそのような専門家をブレーンとし、オーナーの皆様の「家産」の管理・承継戦略を立て、実践していっていただきたいと思います。

鈴木 敏起

燦リーガル司法書士行政書士事務所 代表