誰も住まなくなった自宅は「マイナス収支」の資産

Aさん(58歳)は、実家でひとりで暮らす母(85歳)のことが気がかりです。毎週のように母の様子を見に実家に通っていますが、母の日常生活能力は、ここのところかなり低下しているようです。施設への入居もそろそろ検討しなくてはいけません。

施設に入居すると、月額で約35万円かかります。しかし母には預金が2,000万円ほどあります。また、父が残したアパートが1棟(6戸)あるので、毎月の施設費用は、アパートの家賃収入と預金で十分賄えそうです。

自宅を売らないと施設費用が捻出できない環境ではありませんが、「親が住まなくなった自宅は、固定資産税や維持管理費用のみがかかる『マイナス収支』の資産である」という考え方を知ってから、Aさんは、母が住まなくなったら自宅を売りたいと思うようになりました。

ところで、母の在宅生活が難しくなるということは、そのときは母の判断能力の低下もかなり進んでいると思います。認知症が進行している場合、自宅はスムーズに売却できるのでしょうか。

「家を売却できなくなる」?成年後見制度は誤解だらけ

認知症が進行して、自力では財産を管理できなくなった場合の対処法として、成年後見制度があります。しかし、成年後見制度では自宅の処分に苦労すると聞きますし、Aさんは一度専門家の説明を受けたいと思いました。そこで、税理士から「高齢者の財産管理に強い司法書士」として紹介されたのが筆者でした。

筆者の事務所を訪れたAさんは、まず、成年後見制度に対して抱いている印象を話し始めました。

「成年後見人が就くと、常識の範囲内であっても、親の預金を使えなくなるのですよね? もし親名義の自宅が雨漏りしても、親の預金から修繕費を出せなくなるとか」

「成年後見人は、何をするにも、家庭裁判所の許可を得ないといけないのですよね?」

「成年後見人は、家族の誰かが務めることもできるはずですよね。ところが、家族の仲が円満でも、多くの場合、成年後見人には専門職が就任するのだとか」

すべて、著名な週刊誌で読んだ「家族信託」特集記事の受け売りです。特集では、成年後見制度を否定し、家族信託が高齢者の財産管理の切り札になると書かれていました。

Aさんは最後に、最大の懸念を述べました。

「成年後見人が就任した後は、母の自宅を売却するなんて不可能なのではないですか?」

筆者はAさんの誤解を指摘しながら、順を追って正していくことにしました。

認知症の本人(成年被後見人)が暮らす家が雨漏りしているのであれば、早急に修繕しないと家が傷みます。本人の生活環境を保護するうえで、修繕費用は優先順位の高い支出と言えます。成年後見人が修繕費の支出を拒み、修繕を実施しないとなれば、それこそ後見人として職務怠慢に値します。

次に、成年後見人が家庭裁判所の許可を得るべき行為は、民法で決まっています。自宅を処分する際の「居住用不動産の処分の許可」や、本人を成年後見人が養子とする場合などごくわずかです(本人と成年後見人の利益が相反するときには、特別代理人を選任するなど、許可とは別の家庭裁判所の手続きが必要です)。

したがって、何をするにも家庭裁判所の許可がいるというのは大変な誤解で、このような不正確な情報がメディアで拡散されているのは、憂うべき状況です。

そして、近年、後見人に就任する人々の割合は、専門職が7割以上、親族が3割未満ですが、これは、認知症になった高齢者で支援が必要な方の多くが、親族関係が希薄であったり、子どもがいなかったりなど、専門職しか後見人に就任できない事情を抱えがちなためです。

親族を後見人候補者にして申立てをする場合、

①親族間のトラブルがなく、頼みにできる親族が身近にいる

②本人が直面している環境において、現時点では法的解決が困難な課題がない

③管理する財産の性質からして親族後見人でも十分に管理ができる

以上の3点が充足していれば、裁判所があえて専門職を選びなおすことは、まずありません。

筆者は、Aさんが持参した週刊誌の記事を読みながら、ため息をつきました。

「影響力のある著名な週刊誌が、成年後見制度の誤解をばらまき、無責任な形で家族信託を褒め称えているのですよね。これでは結果的に、家族信託の品格まで落としかねないと感じています」

成年後見制度でもスムーズに自宅を売却できる条件

筆者はAさんに対して説明を続けました。

「成年後見制度に対する誤解はこの機会に解消していただき、一度フラットな目で、成年後見制度と正しく向き合ってほしいと思います。ただし、自宅をスムーズに売却できるかどうかについては、成年後見制度の『居住用不動産の処分の許可』の基準をよく吟味する必要があります」

まず、「居住用不動産の処分の許可」は、法定後見制度の「後見類型」のみに課されているものです。法定後見制度の「保佐類型」や「補助類型」にはありません。任意後見制度にもありません。

判断能力が低下した高齢者は、居住環境が変わると、落ち着きがなくなったり、叫んで暴れたりするといった不穏状態になることがよくあります。施設に入居するとしても、施設での生活が合わなかった場合を考慮して、一時的であっても自宅に戻れる環境を残しておくことは大切です。そのため、「後見類型」の成年後見人が、本人の自宅を売却するときは、家庭裁判所の許可が必要とされています。

「居住用不動産の処分の許可」が下りる条件は、およそ次のとおりです。

●本人が自宅に戻る余地がないこと(在宅生活の限界を迎えていること)

●自宅を売却すること以外に、本人の療養介護費用の捻出ができないこと

したがって、上記の環境が見込まれる場合には、成年後見制度でも自宅の売却は十分に可能で、あえて家族信託を活用する必要はありません。

預金2,000万円・賃貸1棟所有なら家族信託がオススメ

「一方、Aさんのケースでは、家族信託による自宅の売却が、非常に有用と感じます」

母の資産には、自宅以外に、預金2,000万円とアパート1棟があります。施設入居費用は、これらの資産で十分に賄えるので、成年後見制度の財産管理基準からすると、自宅を処分する必要性はまったくありません。

Aさんが自宅の売却を考えるようになった、「親が住まなくなった自宅は、固定資産税や維持管理費用のみがかかる『マイナス収支』の資産である」という不動産オーナーとしての経営的思考は、成年後見制度の財産管理基準には馴染まないのです。

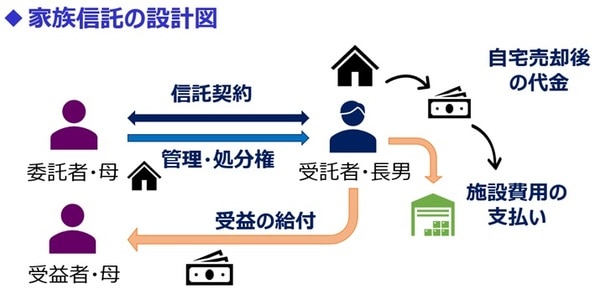

Aさんのケースにおいては、母の認知症が進行してしまう前に、家族信託で自宅の名義をAさんに移しておくといいでしょう(図表1)。

母を委託者兼受益者、長男であるAさんを受託者として、信託契約を結びます。自宅の名義(法律上の所有権)はAさんに移転するので、売買契約や買主への所有権移転登記の当事者は、すべてAさんが担うことになります。

受託者(Aさん)の権限は、信託契約のなかで明確にしておき、受託者の判断ひとつで売却することもできるし、一定の条件を定めて売却するよう制限することもできます。いずれにしても、家庭裁判所の許可は不要なので、成年後見制度の処分基準に縛られることはありません。

したがって、預金が潤沢にあっても、自宅以外に処分できる不動産(アパート)があっても、しかるべきタイミングで、自宅を売却できることになります。

家族信託なら「自宅の売却代金」にかかる税金が控除

家族信託を使って、自宅で親と同居しているわけではない長男(Aさん)が、長男の名義で自宅を売却しても、家族信託で処置しているので、居住用財産を譲渡した場合の3,000万円の特別控除の特例(マイホームを売ったときの特例)を適用することが可能です(『国税庁タックスアンサー No.3302』を参照)。

たとえば、次のような環境で自宅を売却すると、上記の3,000万円の特別控除は使えず、売却したときの利益に対して、一定の税率で譲渡税がかかります。

●父相続時に長男が自宅を相続したものの、売却時には自宅に母しか住んでいない

●父相続時に母が自宅を相続したものの、施設に入居する際にスムーズに売れるようにするためにと、相続時精算課税制度を使って母から長男に自宅を贈与しておいた(長男は自宅に住んでいない)

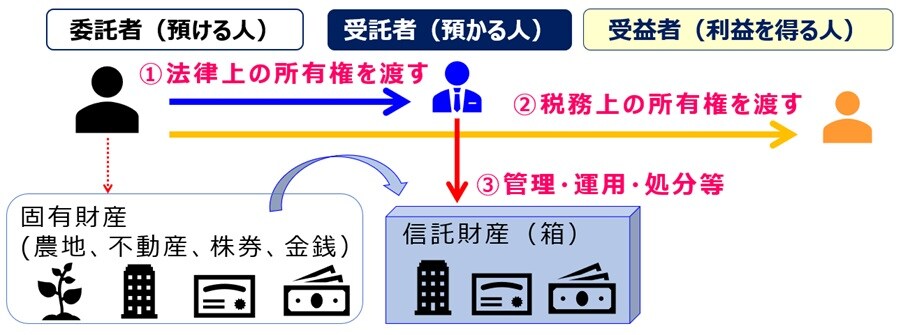

一方、家族信託は、法律上の所有権(名義)を受託者に渡し、管理・運用・処分をしてもらうなかで、税務上の所有権(受益権)は受益者に残し、受益者が利益を受けることができる制度です。図表2では、委託者と受益者に別々のアイコンを充てていますが、実際は、図表1のように、委託者と受益者が同一人物(委託者・受益者がともに母)であるケースがほとんどです。

税金は、受益者に対して課されるのが基本なので(受益者等課税信託といいます)、マイホームを売ったときの特例も、母を基準にして考えます。施設に入居する直前まで、母が自宅に居住していたケースですと、この特例を適用できる環境と言えます。

【まとめ】

家族信託は、独自の財産管理デザインと財産承継デザインを描くことができ、これからの生前対策や、資産凍結対策に必須の制度です。その一方で、家族信託をうわべのみで礼賛して推奨し、成年後見制度への誤解を蔓延させる専門家・メディアが後を絶ちません。

成年後見制度と家族信託は補完関係にあり、2つの制度は、賢く選択し、ときに併用することが必要です。家族信託の採用が、果たしてベストチョイスであるかどうか、成年後見制度と家族信託の双方に通じた専門家をブレーンとし、皆様の財産管理・承継戦略を立て、実践していっていただきたいと思います。

鈴木 敏起

燦リーガル司法書士行政書士事務所 代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】