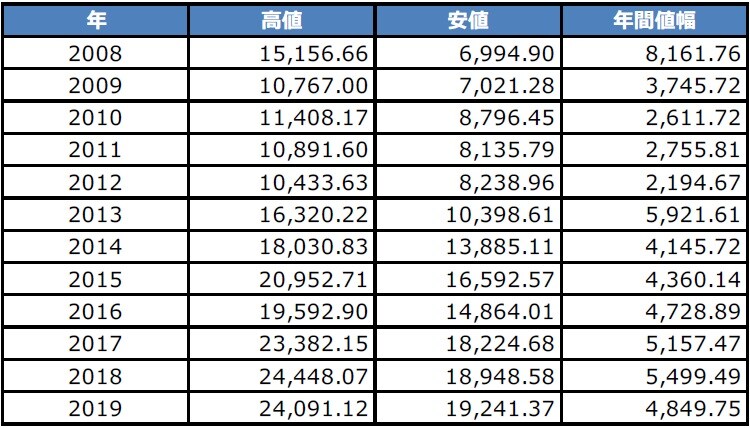

●日経平均の値幅は現在7,757円76銭でリーマン・ショックの2008年の年間値幅に次ぐ大きさに。

●統計的な一定条件と確率のもとでは年内の変動幅は19,000円台後半から32,000円台後半。

●春先の株安発生確率は3割程度、仮に日経平均二番底でも、13,200円割れの確率は数%に。

日経平均の値幅は現在7,757円76銭でリーマン・ショックの2008年の年間値幅に次ぐ大きさに

日経平均株価について、年初からの動きを振り返ってみると、年明け以降は比較的底堅い動きが続き、1月17日には一時24,115円95銭の高値をつけました(取引時間中、以下同じ)。この水準が、現時点での年初来高値となります。その後、新型コロナウイルスの世界的な感染拡大を受けて、株価が急落し、3月19日には16,358円19銭の年初来安値をつけました。

年初来高値と年初来安値の値幅は、現時点で7,757円76銭に達していますが、これは近年では、リーマン・ショックが発生した2008年の年間値幅(8,161円76銭)に次ぐ大きさとなっています(図表1)。日経平均株価の先行きを展望した場合、新型コロナウイルスの感染動向次第では、値幅が更に拡大することも十分考えられ、変動幅の想定は非常に難しい状況にあるといえます。

統計的な一定条件と確率のもとでは年内の変動幅は19,000円台後半から32,000円台後半

そこで、日経平均株価について、過去のデータを使って、先行きの変動幅を統計的に考えてみます。1950年から2019年までの70年間における日経平均株価の年間平均収益率(配当収益を除く)は11.1%です。同様に標準偏差を計算すると27.6%となります。標準偏差とは、各年の収益率が、平均収益率からどの程度離れているかを示したもので、ボラティリティ(変動率)あるいはリスクとみなすことができます。

では、これらの数値を使って2020年の日経平均株価の変動幅を推計してみます。2019年末の終値は23,656円62銭でしたので、株価の収益率が正規分布(図表2)に従うと仮定した場合、今年の日経平均株価は68.3%の確率で19,759円35銭から32,798円52銭の範囲におさまると考えられます。かなり広い変動幅ですが、過去のデータに基づいて計算し、統計的な仮定を置くと、このような値になります。

春先の株安発生確率は3割程度、仮に日経平均二番底でも、13,200円割れの確率は数%に

この範囲が意味するところは、日経平均株価の1年間の予想レンジではなく、一定条件と確率のもとで1年間に実現し得る株価の変動幅です。なお、今年の日経平均株価は、前述の通り、3月19日に16,358円19銭の年初来安値をつけており、変動幅の下限19,759円35銭を下抜けています。変動幅を上下に抜ける確率は100%-68.3%=31.7%ですので、これがコロナ・ショックとそれに伴う株安の発生確率だったことになります。

なお、日経平均株価のおさまる範囲の確率を68.3%から95.4%に引き上げた場合、変動幅は13,239円77銭から39,318円11銭に広がり、この変動幅を上下に抜ける確率は100%-95.4%=4.6%に低下します。新型コロナウイルスの感染第2波が世界的に広がり、各国の経済に再び深刻な影響を与えるような展開となれば、日経平均株価の二番底懸念は強まります。ただ、統計的には13,200円水準を割り込む確率は、かなり低いと考えられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)日本経済新聞社のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日経平均株価の変動幅を統計的に考える』を参照)。

(2020年6月26日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト