●コロナ第2波への警戒などから米国株が急落、日経平均も一本調子の株高傾向が一気に修正へ。

●加熱気味の相場が続くなかで、先物の買い戻しが早々に終了し、調整売りが出やすいタイミングに。

●長期上昇トレンドの回復維持は楽観できない状況、ただし、巨額の流動性が相場の支えになろう。

コロナ第2波への警戒などから米国株が急落、日経平均も一本調子の株高傾向が一気に修正へ

6月11日の米国株式市場では、ダウ工業株30種平均、S&P500種株価指数、ナスダック総合株価指数の主要3指数がそろって大幅に下落しました。前日の米連邦公開市場委員会(FOMC)で、慎重な経済見通しが示されたことや、米国の西部や南部で新型コロナウイルスの感染者が増え、感染「第2波」への警戒が強まったことなどが、株安の背景にあると思われます。

米国に先立ち、日本でも11日に株安が進行し、日経平均株価は前日比652円4銭(2.8%)安の22,472円91銭で取引を終え、節目の23,000円台を割りこみました。翌12日は、米国株の大幅安の流れを受け、日経平均株価は前日比390円79銭(1.7%)安の22,082円12銭での寄り付きとなりました。5月下旬から続いた一本調子の株高傾向は、ここにきて一気に修正が入った格好となっています。

加熱気味の相場が続くなかで、先物の買い戻しが早々に終了し、調整売りが出やすいタイミングに

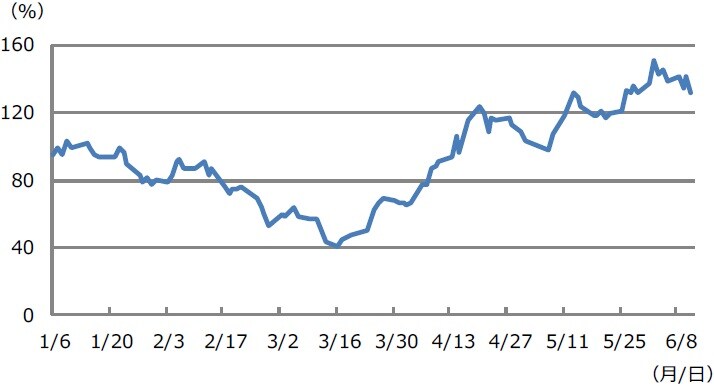

日本株は、このところの上昇で、相場に過熱感がみられていました。たとえば、株価の「買われすぎ」、「売られすぎ」を判断するテクニカル指標である騰落レシオ(東証1部、25日移動平均)は、一般に120%を超えると買われすぎで、相場は過熱気味と解釈されます。騰落レシオは、5月21日以降、120%を超え続けており、6月11日時点でも131.6%となっています(図表1)。

また、これまで、日本株の上昇を主導していたと思われる、海外投資家による先物の買い戻しも、6月12日の特別清算指数(SQ)算出を前に、すでに一巡したようにみられます。つまり、加熱気味の相場が続くなかで、先物の買い戻しが早々に終了したため、今週は日本株の調整売りが出やすいタイミングになったと考えられます。ただ、11日の米国株の下げが極めて大きかったため、調整幅もかなり拡大してしまいました。

長期上昇トレンドの回復維持は楽観できない状況、ただし、巨額の流動性が相場の支えになろう

一方、6月4日付レポート「日経平均株価は長期上昇トレンドを回復か」で解説した通り、日経平均は、2012年から続く長期上昇トレンドを、足元で再び回復しつつあります。このトレンドの下値支持線は今月末、21,850円水準に位置していますので、目先この水準を割り込んでも、月末時点で上回っていれば、上昇トレンドは維持されます。ただ、市場では新型コロナウイルスの感染第2波への警戒が強まっており、楽観はできない状況です。

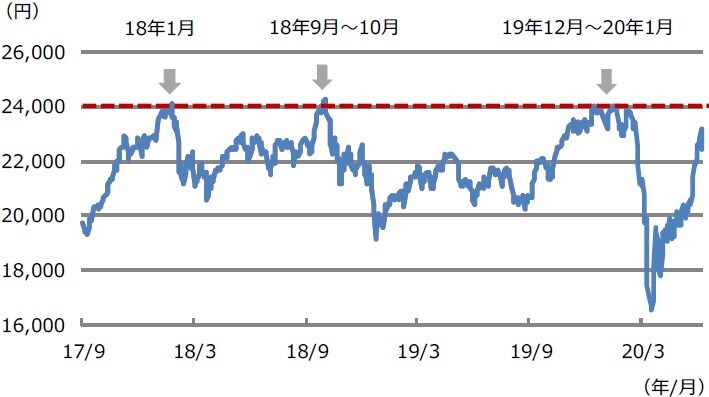

なお、弊社では、日経平均の年内の上値目途を24,000円とみていますが、この水準は2018年以降、強い抵抗線となっています(図表2)。そのため、ここを上抜けるには、景気や企業業績に関する、相当強い材料が必要と思われます。日経平均は当面、調整色の強い動きが予想されますが、第2波が深刻化しない限り、3月以降に実施された主要中央銀行による巨額の流動性供給が、相場全体の支えになると考えます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本株は上昇一服か?』を参照)。

(2020年6月12日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト