【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

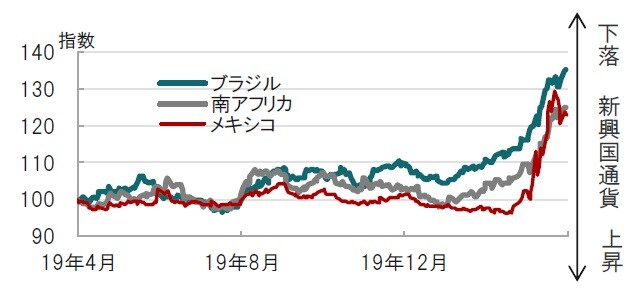

米国の文章では一般に、最初に結論が述べられることが多いとよく言われますが、FIMAレポファシリティの声明では最後の段落が意味する、FRBが国際通貨ドルの役割を認識し流動性を供給するのが本音と見られます。特に恩恵を受けると思われる新興国は新型コロナウイルスの感染拡大に伴い通貨安に見舞われており、対策は急務です。

FIMAレポファシリティ:FRB、海外の中央銀行に対するレポ取引を拡大

米連邦準備制度理事会(FRB)は2020年3月31日、外国の中央銀行にドルの流動性を供給する暫定的なレポファシリティー(FIMAレポファシリティ)の開設を表明しました。

FIMAレポファシリティの参加行は一時的に米国債をドルに交換することが可能になり、公開市場での証券(米国債)売却に代わりドルの調達手段が提供されたことになります。

どこに注目すべきか:FIMAレポファシリティ、為替スワップ、新興国

米国の文章では一般に、最初に結論が述べられることが多いとよく言われますが、FIMAレポファシリティの声明では最後の段落が意味する、FRBが国際通貨ドルの役割を認識し流動性を供給するのが本音と見られます。特に恩恵を受けると思われる新興国は新型コロナウイルスの感染拡大に伴い通貨安(図表1参照)に見舞われており、対策は急務です。

最近のFRBによる国際的な流動性供給策を振り返ると、3月15日に、6つの国・地域(日米ユーロ圏、英国、カナダ、スイス)との間で為替スワップ取引により低利(OIS+0.25%)で米ドルの供給を受け取る仕組みが公表されました。

通貨スワップによるドル資金の供給で19日に新たに9ヵ国(オーストラリア、ブラジル、韓国など)と協定を結びました。

今回の暫定的なレポファシリティは海外中央銀行や国際機関向けにドル供給を目的に設置されたと見られます。大部分の海外の中央銀行はFRB(ニューヨーク連銀)に口座を持ち、しかもこの口座に米国債を保有しているケースも見られます。FIMAレポファシリティでは米国債を担保にドルをオーバーナイトで調達する仕組みですが、説明によるとロールオーバー(借り換え)も可能です。米国債を市場で売却することなくドルを短期的に手当てできる仕組みです。

米国のメリットは市場の安定化です。3月半ばごろ、米国国債市場は機能不全の兆候が見られました。景気が悪いから(ある程度)株価が下落するのは自然です。しかし、3月中頃までに米国金融市場で見られたスプレッドなどの拡大は放置できない水準であったことから、前倒し的に各種の緊急措置が打ち出されたと見ています。この効果は十分現れた面もあります。例えばドルの調達コストである(ドル円の)ベーシスコストは急速に正常化しています。

次に、米国以外でFIMAレポファシリティのメリットを受けるのは新興国が想定されます。貿易、債務返済など新興国のドル需要は根強く、ドルの調達先が増えた格好です。

新興国ではドル調達コストが上昇しています。ドル建て新興国債券と米国債の利回り格差(スプレッド)は新型コロナウイルスの感染拡大による世界経済への影響が深刻化するのに伴い急拡大しています(図表2参照)。悪化する一方であった新興国のドル調達コストの多少の支援とはなりそうです。

現在の深刻な経済状況を一気に改善させる対策は見当たりません。企業の資金繰り、失業対策など様々な問題が山積だからです。そこで求められるのは問題を特定化し、対応を絞ると一方で、見逃した問題がないかにも市場は注目しています。新型コロナウイルスの感染拡大が市場に最も影響を与えている一方で、政策に対する評価も、市場の動向を左右することから、今後も注目を続ける必要があると見ています。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRBドル供給政策を拡大』を参照)。

(2020年4月1日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策