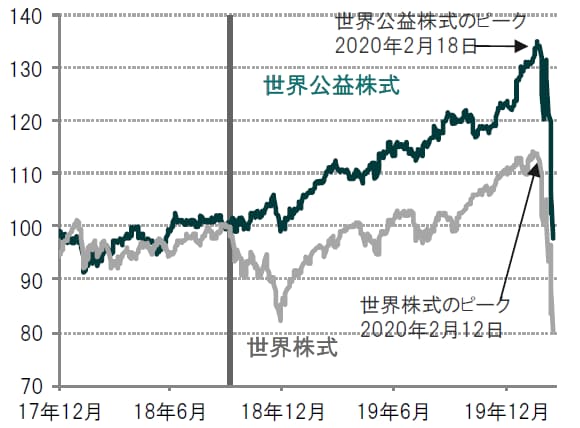

コロナショックによる世界的な株式市場の下落は、リーマンショック、ブラックマンデー並みの大きさです。米国国債をはじめ世界国債利回りは過去最低値水準となっています。一方、世界公益株式の配当利回りは株価下落で上昇し相対的な魅力が高まっています。

コロナショックによる世界的な株式市場の下落

世界の株式市場は引き続き、新型コロナウイルスの感染拡大が世界経済に対して大きな打撃になるとの懸念から、大きく下落しました。

各国中央銀行による政策対応が相次ぐ中、米連邦準備制度理事会(FRB)も緊急利下げを行い金融危機以来のゼロ金利としたほか量的緩和も復活させると発表しました。日銀も政策決定会合を前倒し、およそ3年ぶりとなる追加金融緩和を決定しました。しかし、こうした各国の政策対応でも不十分との見方や、渡航制限の動きが拡大する中で、市場参加者のリスク回避の動きが加速しています。

感染拡大が特に深刻な欧州株式市場の下落率が大きくなったほか、米国株式市場でも先週に引き続き3度目となるサーキットブレーカー(自動取引停止)が発動されるなど混乱が続きました。また、為替相場においても、こうしたリスク回避の動きから、比較的安全とみなされている円に対する需要が高まり、円高が進行しました。これだけの市場の値動きは、日本株のバブル崩壊、ブラックマンデー、リーマン・ショック以来で通常とは異なる動きとなっています。

※世界株式:MSCI世界株価指数

世界公益株式:MSCI世界公益株価指数、配当込み、ネット、米ドルベース

出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成

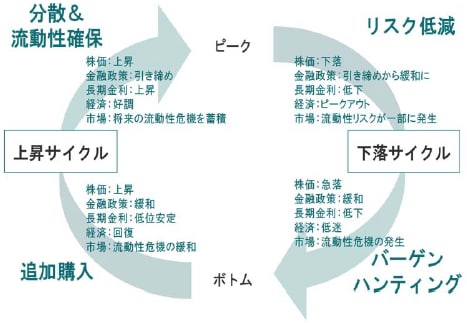

世界経済は景気後退サイクルに

世界景気は景気後退サイクルに突入し、市場は下落局面をむかえています。市場の不透明感は高まっており、今後も下落し続ける可能性があり、注視が必要ですが、歴史的にみるとこうした局面が長期的な投資機会を提供しているといえます。

出所:ピクテ投信投資顧問作成

歴史的な暴落と平和ボケ

世界の投資家は金融市場をドルベースでみますが、世界の公益株式はドルベースで2月18日にピークをむかえています。超長期でみると、この下げは、リーマン・ショック以来の値下がり率となっています。

非常に短期間で株価は急落しました。この背景には、コロナショックが、需要ショック(人の移動の抑制、イベントの中止などによる需要減退)、供給ショック(工場の閉鎖、物流の混乱による企業へのマイナスの影響)へと広がったことがあげられます。2020年2月21日から始まった株価の下落はリーマンショックなど過去の市場崩壊と同程度のスピードでかつ大幅なものとなってきています。

米国株式の代表的な指数の一つであるS&P500のボラティリティ(VIX指数)は、2020年3月16日に82.69を記録し、リーマンショック時の最大値80.86(2008年11月20日)を超えました。この水準より高いボラティリティを経験したのはここ近年ではブラックマンデー直後(1987年10月)まで遡らねばなりません。

ここで気になるのが政策当局のリーダーシップのなさと下落に対する認識の甘さ、それに加えて市場の動きが早すぎることです。このためグローバルベースでの大胆な政策合意を築けるほどの時間的な余裕が与えられていないようです。

ブラックマンデーの時もリーマンショックの時も株価の急落が恐慌につながるのではとの危機感が高まり、強力なリーダーシップのもと大胆な政策が導入され、市場の安定化に対処してきました。しかし、今回は依然としてその動きは見られません。

それよりもトランプ大統領は欧州との緊張を高め、連携を阻害するような入国禁止策を発表し、株価下落を加速させてしまっています。米国連邦準備制度理事会(FRB)の議長にしても、慌てて金利を引き下げ過ぎてしまい市場に見透かされてしまっているようです。

2009年以降長年に渡る景気拡大と株価の上昇がリーダーを不在にさせてしまったかもしれません。今回の暴落に対する認識の甘さはある種の平和ボケのツケともいえます。

※世界株式:MSCI世界株価指数

世界公益株式:MSCI世界公益株価指数、配当込み、ネット、米ドルベース

※2000年12月末までは月次

出所:トムソン・ロイター・データストリームのデータを使用しピクテ投信投資顧問作成

暴落は第二ステージに突入

また、この急落局面は3月9日以降から、第二ステージに入ってきているようです。株式のみならず様々なアセットクラスの相関が下落という方向に高まり、分散したポートフォリオでもボラティリティを抑えきれない状態になってきています。

それまでは、国債や金といった比較的リスク時に強く、株式に対して相関が低いあるいは通常マイナスの価格形成をするアセットクラスは上昇してきていました。しかし9日以降は一転下落に転じてきています。つまり、株価が急落する中で国債や金の価格でさえも下落に転じ、ほぼ全てのアセットクラスが下落するという投資環境となってきています。

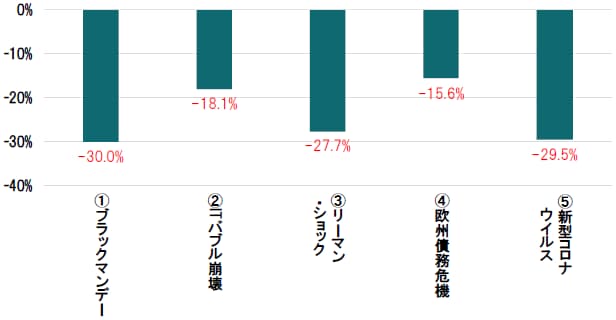

過去の急落局面並みの下げ

米国株式(S&P500指数)は、2月19日から下落が始まりました。18営業日でみると29.5%の下落です。これは、リーマン・ショック、ブラックマンデー並みの市場の下げ方です。リーマンショック、ブラックマンデーの時も大恐慌になるのではないかといった懸念がありましたが、現在はまだそこまで到達していません。

主要中央銀行は利下げや金融緩和をリーマン・ショックの時も実施しましたが、なかなか効果がありませんでした。その後、中国が政策を発動してやっと歯止めがかかりました。このような現象はリーマンブラザーズが倒産して緊張が一気に高まった2008年秋にも発生していました。

価格水準と関係なく売らざるを得ない投資家が多数存在する時に発生する極度のベアマーケットで見られる現象で、1987年のブラックマンデーの時も、1998年のロシアショックの時も2002年のITバブル崩壊の時にも見られませんでした。

※騰落率の期間①ブラックマンデー:1987年9月23日~同10月19日、

②ITバブル崩壊:2002年6月26日~同7月23日、

③リーマンショック:2008年9月19日~同10月15日、

④欧州債務危機:2011年7月26日~同8月19日、

⑤新型コロナウイルス:2020年2月19日~同3月16日

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

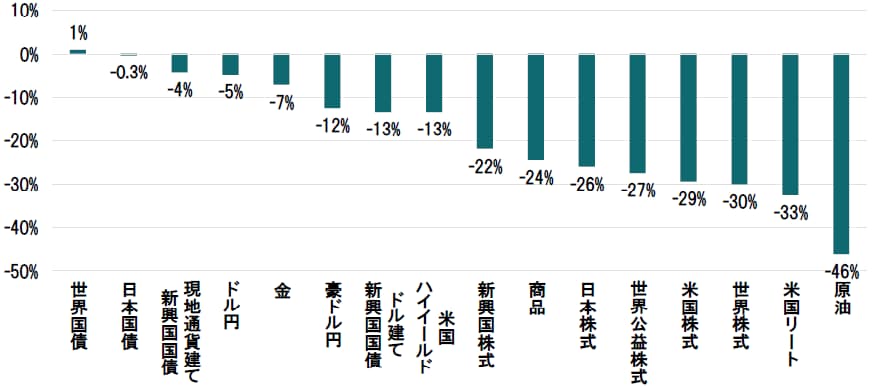

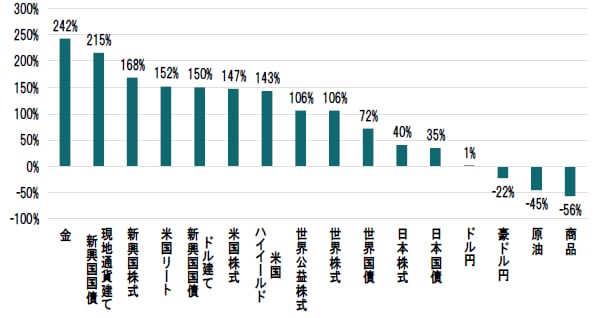

あらゆる資産が下落

図表5はそれぞれの資産がそれぞれの市場(現地通貨)でどれだけ下がったかをみたものです。3月9日以降円安となり、国債利回りが上昇しました。加えてサウジアラビアの増産発表で需給調整ができなくなり原油が下落した影響も加わりました。

こうしたなか公益株も下落しました。今回はETFの弊害ともみられます。ETF、パッシブ・ファンドが売られたため、業種、地域、資産クラス関係なくあまねく下落となりました。

株式セクター間での変動の差はあまりありません。金ですら下落しています。全面安に近い市場環境です。

※世界株式:MSCI世界株価指数、新興国株式:MSCI新興国株価指数、日本株式:TOPIX(東証株価指数)、

世界公益株式:MSCI世界公益株価指数、米国株式:S&P500種株価指数、

米国リート:FTSE NREITオール・エクイティ・リート指数、商品:CRB指数、金:LBMAロンドン午後金価格、

原油:WTI先物、世界国債:FTSE世界国債指数、日本国債:FTSE日本国債指数、

ドル建て新興国国債:JPモルガンEMBIグローバル・ディバーシファイド指数、

現地通貨建て新興国国債:JPモルガンGBI-EMグローバル・ディバーシファイド指数、

米国ハイイールド:ICE BofA ML USハイイールド・コンストレイント指数、すべて現地通貨ベース

※株式は配当込み

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

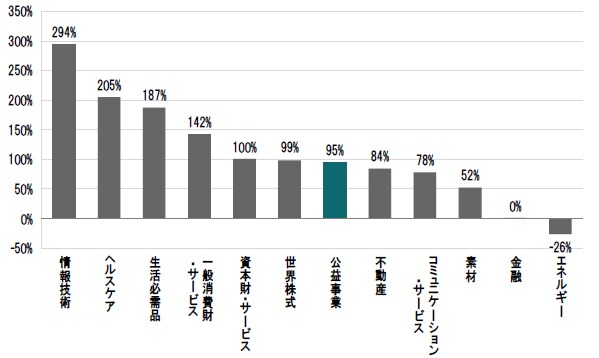

年初からの業種別の価格

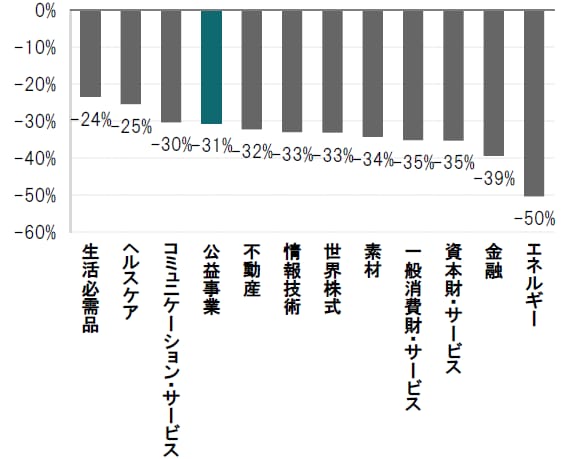

図表6は年初から世界株式のピーク(2月19日)までの業種別の騰落率です。エネルギーや素材セクターは原油価格や商品価格の下落でマイナスとなっていましたが、一方、情報技術や公益事業セクターは上昇しており、セクター別に異なる値動きとなっていました(図表6参照)。

その後、世界株式のピークから直近(3月16日)までの業種別の動きをみると、公益事業をはじめとしたディフェンシブ性(景気の変動に左右されにくい特性)の高い業種の株式を含め軒並み下落しています(図表7参照)。

この背景には、株式の運用のパッシブ化、インデックス化でそれらのファンドが売られる際には、業種などに関係なく下がりやすくなったことがあると考えられます。

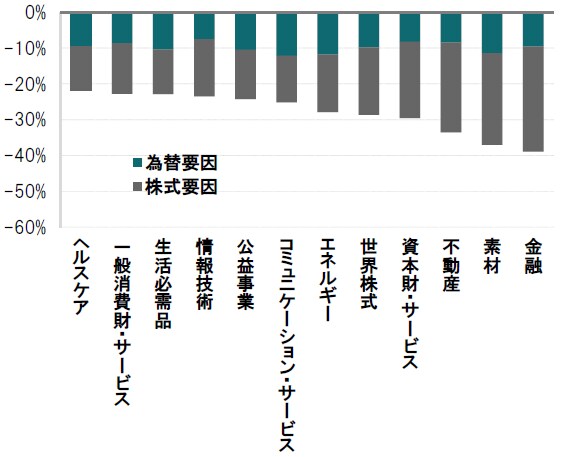

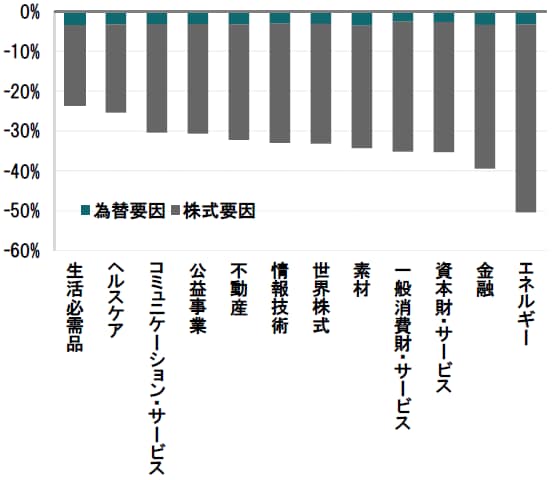

また、これまでの急落局面と異なる点は、為替の動きです。リーマン・ショック時の円換算での騰落率の内訳をみるとおよそ3割前後が為替がマイナス要因となっていましたが(図表8参照)、今回のコロナショック時では為替の影響が少なくなっている点です(図表9参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

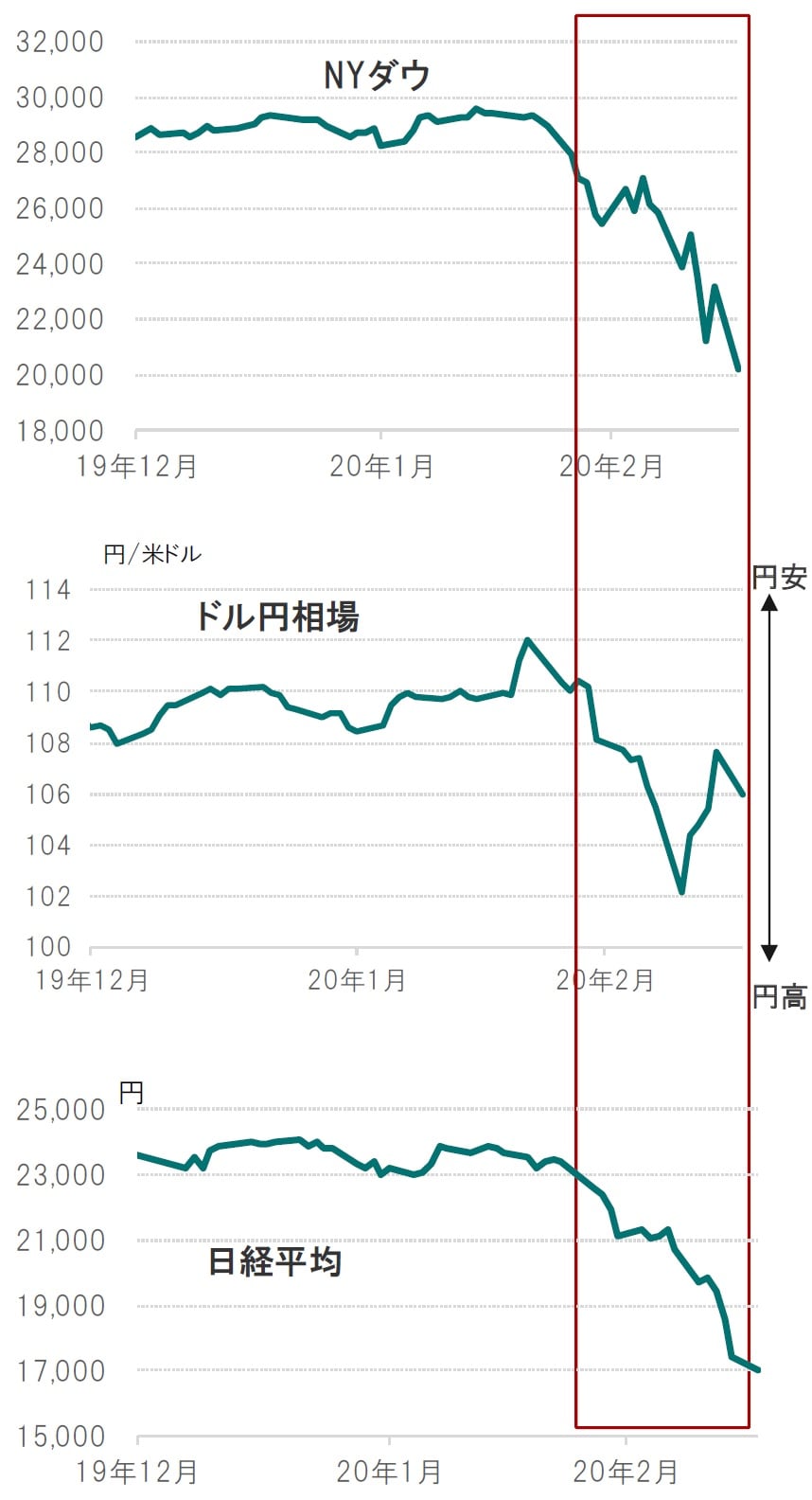

円安へ転じたことへの不安

一方、このような環境下において2020年3月9日以降ゆっくりですが円がドルに対して下落に転じたことが非常に気になる点です。

過去それほど経験したことがない価格形成パターンだからです。株価の下落に対して円はそれほど円高になっていないようにみられます。2020年2月20日の112.02円から現在の105.96円(3月16日)は5.4%程度の円高に過ぎません(図表10参照)。

同期間、日経平均は27.6%下落しています。一方、リーマンショック時の2008年10月3日から同年10月27日まで日経平均が34.5%急落する過程では、我々は11.5%の円高を経験しました。しかも、その当時は円高と日経平均の下落がほぼ完璧と言っていいほど連動していました。

しかし今回は、一時的かもしれませんが株式の急落局面で円安に転じています。その要因の一つとして考えられるのが、日銀によるリスク資産の保有ではないかと考えています。日銀は量的金融緩和政策の一環として日本株式ETFとJ-REITを購入してきましたが、3月10日の参院財政金融委員会で日銀の黒田総裁は日銀が保有するETFの損益分岐点が日経平均で19,500円程度との見解を明らかにしました。

本日3月16日も日経平均は下落し17,002円で終わっています。日銀は30兆円近くの日本株式ETFを保有しており、約3兆円の含み損を有することになります。この金額は日銀の自己資本4.17兆円(2019年9月末)と比較しても決して少なくはありません。

また別途J-REITで5,610億円、社債で3.22兆円保有しており、日銀は資本市場の変動によるバランスシートの毀損リスクにさらされ始めています。今回の円安や国債利回りの反転はソブリンリスクを嗅ぎとった結果でなければ良いと懸念されます。

米国の株式市場はピークからすでに30%前後下落しており、リズム的にはいつリバウンドしてもおかしくありません。しかし市場はすでに縮小スパイラルに陥っており、本格反転するには各国が一体となった大胆な政策が必要となるでしょう。そのためには、このまま下落を放置すると恐慌になってしまうという危機感が必要なのかもしれません。

株価は下がっていますが、円高にはなっていません。日本の国力が影響しているのではないかと思われます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

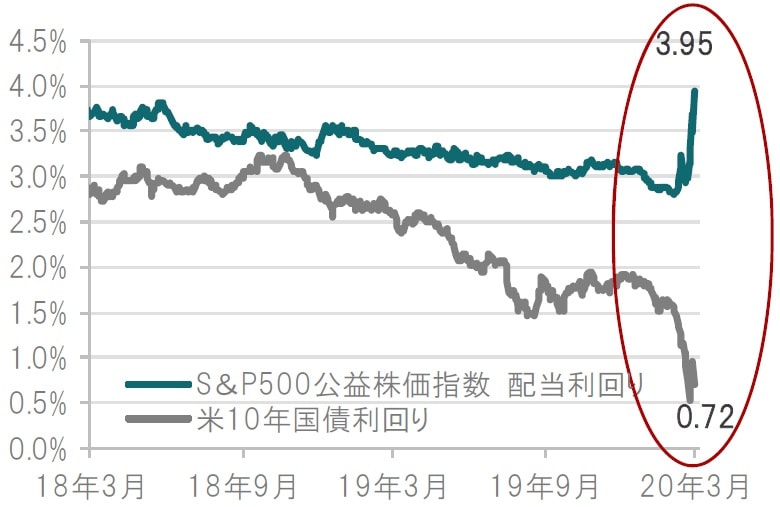

株価下落と長期金利低下を受けて、世界公益株式は配当利回りの魅力高まる

非常に不透明な環境下で注目すべき点は、バリュエーション(投資価値評価)です。

こうした株価下落と長期金利低下を受けて、世界公益株式のバリュエーション(投資価値評価)は、配当利回りで見ると魅力的な水準になっているとみています。日次ベースで利回りデータが取れる米国の公益株式(S&P500公益株価指数)の平均配当利回りと米国10年国債の利回りを比較すると、ここにきて正反対の動きをしていることが分かります。

米国公益株式の配当利回りは株価下落で年初来3.95%(3月16日現在)まで上昇する一方、米国10年国債利回りは一時日中で0.4%を割り込み過去最低値を更新、現在0.72%となっています(図表11参照)。

※世界公益株式の配当利回りが日次で取得できないため米国公益株式を使用

※株価指数は配当利回り(税引前)、債券利回りは最終利回り(税引前)

※株式は配当、債券は利率(クーポン)等を表示しており、商品性は異なります。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

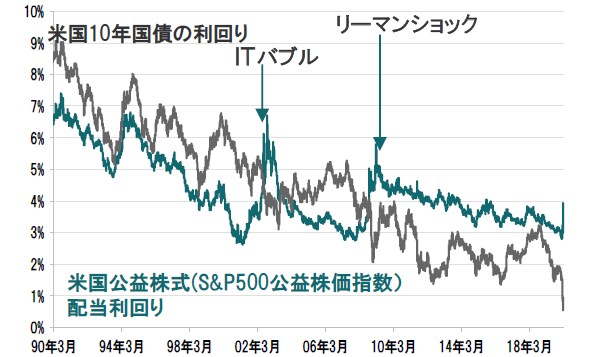

米国10年国債利回りに対する利回り差異が急拡大

この結果、米国公益株式の配当利回りの米国10年国債利回りに対する利回り差異が急拡大しました。

3月16日につけた米国公益株式と米国10年国債の利回り差異は3.2%と2002年10月の3.1%の最高値を更新し、過去平均からおよそ1.5標準偏差の水準を超えています。

過去の水準からみても、ITバブル崩壊やリーマン・ショック時にも同配当利回りは急上昇しましたが、同様に利回り差異も急拡大しました。公益株式の配当利回りのインカムゲインとしての魅力も高まっており、バリュエーション(投資価値評価)的には、中長期的な投資機会を提供していると考えられます(図表12、13参照)。

これだけ値動きが激しいときにはミスプライシングが起こっている可能性が考えられます。

市場の不透明感が高まるなか、今後さらに市場が大きく下げる可能性もあり、バリュエーション的には魅力的な水準になっていることに留意したい局面であるとみられます。

※株価指数は配当利回り(税引前)、債券利回りは最終利回り(税引前)

※株式は配当、債券は利率(クーポン)等を表示しており、商品性は異なります。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※株価指数は配当利回り(税引前)、債券利回りは最終利回り(税引前)

※株式は配当、債券は利率(クーポン)等を表示しており、商品性は異なります。

利回り差異:米国公益株式配当利回り-米国10年国債利回り

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

参考データ

※世界株式:MSCI世界株価指数、各業種別株価指数:MSCI各業種別株価指数、配当込み、円換算

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※世界株式:MSCI世界株価指数、新興国株式:MSCI新興国株価指数、日本株式:TOPIX(東証株価指数)

世界公益株式:MSCI世界公益株価指数、米国株式:S&P500種株価指数

米国リート:FTSE NREITオール・エクイティ・リート指数、商品:CRB指数、金:LBMAロンドン午後金価格

原油:WTI先物、世界国債:FTSE世界国債指数、日本国債:FTSE日本国債指

ドル建て新興国国債:JPモルガンEMBIグローバル・ディバーシファイド指数

現地通貨建て新興国国債:JPモルガンGBI-EMグローバル・ディバーシファイド指数

米国ハイイールド:ICE BofA ML USハイイールド・コンストレイント指数、すべて現地通貨ベース

※株式は配当込み

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

※データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

※将来の市場環境の変動等により、記載の内容が変更される場合があります。

※指数は特定のファンドの運用実績ではありません。したがって実際のファンドでかかる信託報酬等は考慮されていません。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『恐慌への入り口~世界公益株式投資何をみるべきか』を参照)。

(2020年3月19日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較