●FRBは15日に臨時のFOMCで1%の利下げを決定し、ゼロ金利政策と量的緩和の導入を発表。

●窓口貸出の金利引き下げや、預金準備率のゼロ%設定で、家計や企業向けの信用供与も支援。

●ただ市場は円高、株安で反応、早期大幅利下げは今後の政策手段への不安を抱かせる恐れも。

FRBは15日に臨時のFOMCで1%の利下げを決定し、ゼロ金利政策と量的緩和の導入を発表

米連邦準備制度理事会(FRB)は3月15日、臨時の米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年1.00%~1.25%から年0.00%~0.25%に引き下げることを決定しました。FOMCは今週17日、18日に開催が予定されていましたので、FRBは政策決定の公表を3日早め、政策金利の引き下げ幅を一気に1%へ拡大しました。

FOMC声明では、新型肺炎の感染拡大により、米国を含む多くの国で経済活動が混乱し、世界の金融環境も深刻な影響を受けているとの懸念がみられました。また、今回の事態を乗り切ったと確信するまで、FF金利の誘導目標を年0.00%~0.25%で維持することを表明しています。さらに今回は、米国債などを買い入れて資金を大量供給する、量的緩和政策も復活が決定しました。

窓口貸出の金利引き下げや、預金準備率のゼロ%設定で、家計や企業向けの信用供与も支援

量的緩和政策の具体的な内容については以下の通りです。すなわち、今後数カ月で米国債を少なくとも5,000億ドル買い入れ、住宅ローン担保証券(MBS)も同じく2,000億ドル購入することになります。また、FRBはFOMC声明で、経済を支えるため、政策ツールを用いて適切な行動をとると明言しているため、追加的な量的緩和の拡大なども検討されると予想されます。

さらにFRBは今回、家計と企業向けの信用供与を支援する方針を明らかにしています。具体的には、窓口貸出(FRBの民間銀行向けの貸出制度)のプライマリー・クレジット金利を1.75%から0.25%に引き下げ、また、預金準備率(民間銀行が保有預金の一定割合をFRBに預け入れる際の比率)をゼロ%にするなどの内容です。これらは、民間銀行の貸出を促進し、家計や企業の資金需要に応じることを目的としています。

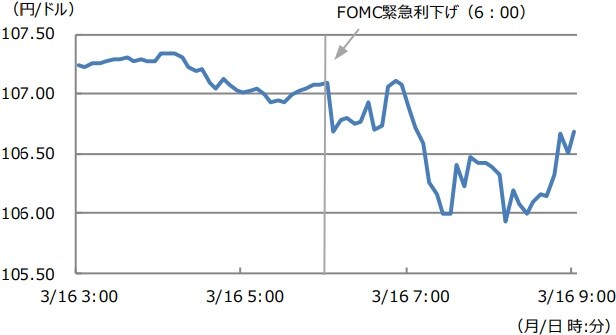

ただ市場は円高、株安で反応、早期大幅利下げは今後の政策手段への不安を抱かせる恐れも

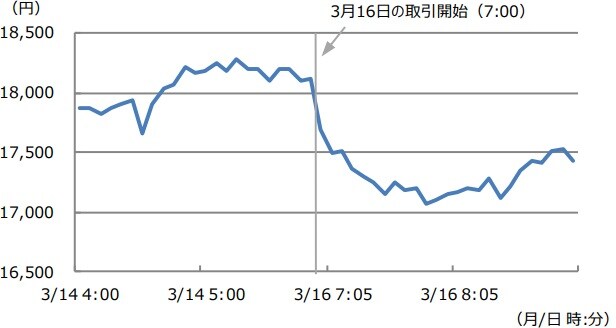

FRBが予想外のタイミングで1%の利下げを決定したことを受け、為替市場ではドル売り・円買いが優勢となりました。ドル円は日本時間3月16日午前7時半頃に、一時105円台後半までドル安・円高が進行しました(図表1)。また同じく日本時間の同日午前7時から取引が始まったS&P500種株価指数先物や日経平均先物も、売りが先行する展開となっています(図表2)。

現在、すでに多くの国で、新型肺炎の感染拡大を防ぐため、人の移動制限などが行われています。止むを得ない政策ではあるものの、景気の下押し圧力となるため、まずは家計や企業向けの財政支援が求められます。早期の大幅利下げも1つの選択肢ですが、市場に、今後の政策手段が尽きてしまうとの不安を抱かせる恐れもあり、難しい判断です。少なくとも利下げによって市場を安定させる局面ではすでにないように思われます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

取引時間は米国が夏時間の際、日本時間で当日7:00から翌日6:00。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRBの1%緊急利下げと金融市場の反応』を参照)。

(2020年3月16日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト