「老後資金は1億円」と投資セミナーであおられ…

◆老後資金、本当に1億円必要?

高齢化社会を迎えた今、至る所で「老後資金は1億円必要」といった言葉を見る機会が増えました。そうした言葉を見聞きする度、「そんなに貯められないよ」と不安になる人も多いことでしょう。

例えば、夫が60歳で定年を迎え、同じ年の妻が90歳で他界するとしましょう。確かにその間、毎月25万円で生活するとすれば、1年間で300万円、30年間で9000万円です。万が一のときのために500万円くらいは蓄えとして置いておきたいですし、葬式代も残しておきたい、そんなふうに考えると合計でざっくり「1億円は必要だ」となるわけです。

こうした流れを受けて、証券会社や資産運用会社といった金融機関を中心に、老後資金に関するセミナーが積極的に開催されています。セミナーでは、1億円ないといかにまずいかといった点が強調され、「投資しましょう」と金融商品を勧められるのです。

しかし、そもそも老後資金に1億円も必要なのでしょうか。それを吟味せず、投資セミナーなどであおられて、大変な目にあう人もいます。

【山岡さん(46歳/男性)の場合】

「老後にそれなりの生活を望むなら、最低1億円は必要です。そのために毎月7万円を積み立てて、8%の利回りで運用していきましょう」

都内に住む会社員の山岡さんは、ある日曜日に投資セミナーに参加し、こんなアドバイスを受け、それ以降、心穏やかではいられなくなりました。というのも山岡さんは、44歳の奥さんと高校2年生の長男、中学3年生の長女の4人暮らし。月収は手取りで36万円なのですが、一部を貯蓄に回すと、すべて生活費で消えてしまっていたからです。

そこで子どもの塾を減らしたほか、外食を控えて食事を質素なものにしたり、服の購入や家族旅行に行くのをやめたり、小遣いも半分にして晩酌をやめたりするなど、節約に努めました。

それでも7万円をひねり出すことができず、「貯蓄は380万円ほどありますが、毎月の給与は子どもの教育費でなくなり、足りないほどです。退職金が出るにしても、今のままでは老後に1億円なんて準備できません」と思案に暮れた末に家計相談を受けに来られたのです。

「金融機関に狙われる人」の特徴は2パターンある

◆生活がギリギリでも投資に走るのはなぜ?

もちろんすべてとはいいませんが、こうした投資セミナーは金融商品を売りつけるのが趣旨です。そのため、参加者の家計などいちいち気にするわけがありません。ひたすら老後不安をあおり、商品の購入を迫るのです。

山岡さんのケースもそうですが、生活費などでギリギリの生活をしている人に、8%の利回りというリスクの高い金融商品に投資することは、家計を危険にさらすことになります。しかも、これから教育費のかかる子どもを2人もかかえた家庭に、毎月7万円も積立投資をしろというのは、いかにも乱暴すぎる話です。

金融機関に狙われる人は2パターン。「生真面目な人」と「投資の素人」です。このうち生真面目な人は、「1億円必要だ」といわれれば、「定年までにどうにかして準備しなければ」と考えてしまいます。「1億円という金額を絶対視せず、できる範囲で考えてみませんか」と説得しても、納得してくれないのです。こうした人は、あおればあおるほど必死になってしまいますから、金融商品を売りやすいわけです。

一方、投資の素人は「金融のプロが勧める商品なんだから間違いない」と簡単に信じ込みがちです。山岡さんも日経平均という言葉くらいしか知らないずぶの素人。こうした人たちはだまされやすく、セミナーで食い物にされてしまいます。では、そうならないために、どこに気をつけるといいのでしょうか。

◆投資より目先の生活防衛資金

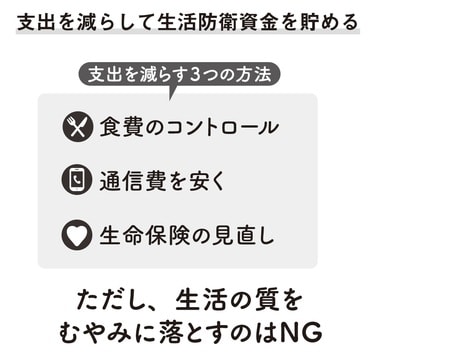

まず、最も大事なことは、老後のための投資よりも前に目先のこと、例えば急な病気にかかったり、仕事をやめたりして収入がなくなった場合に必要な、当面の生活費である「生活防衛資金」を貯めておく必要があるということです[図表1]。投資を始めるには、生活防衛資金がしっかりとあり、かつ投資に回していい余剰金があることが大前提です。

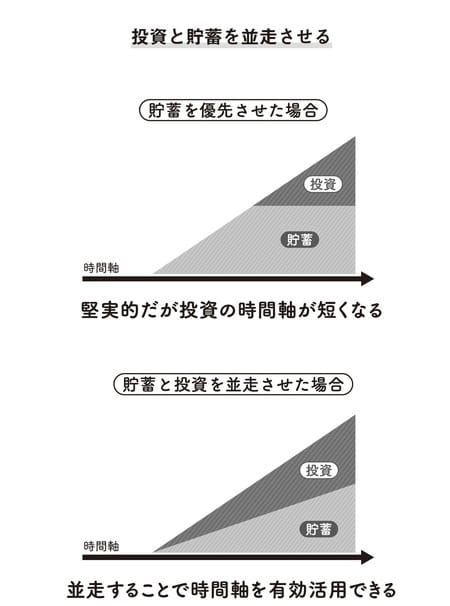

とはいえ、最近は金利も低いですし、お金が貯まるまで待っていたら、いつまでも投資ができないという人も多いでしょう。であれば、生活防衛資金を貯めながら、貯蓄に近い感覚でリスクの低い金融商品に投資するという、併走させるやり方でいいと思います[図表2]。例えば、手数料が安く、資産配分にも意識しながら分散して投資している積み立て型の投資信託などが適しています。

山岡さんも家計の圧縮を始め、毎月4万円ほどの余裕資金が生まれました。半年ほどして生活のペースが安定し、毎月余裕資金が出るようになったため、2万円を貯蓄し、残る2万円を投資信託の積み立てに回す形で、貯蓄と投資を併走させていくことにしました。

投資でお金を増やすためには、始めるための準備も大切ですし、長期的に続けられるような習慣を作っていくことも大切です。

「セミナーで勧められた高利回りの投資を、無理にやらなくてよかった。無理してやっていれば、家計がパンクして、家族ともギスギスした関係になっていたかもしれない」。山岡さんの言葉は示唆に富んでいるといえます。

【ココがざんねん】

投資セミナーは、参考にしても「金融のプロが勧めるなら間違いない」と盲目的に信じてしまわないこと。始める前に「生活防衛資金」を貯めるなど、無理のない投資を心掛けなければ、必ず家計は破綻します。

横山 光昭

株式会社マイエフピー 代表取締役

家計再生コンサルタント

ファイナンシャルプランナー