昨年の主要新興国の金融政策を振り返ると、ブラジル、ロシア、メキシコなど幅広い国々に利下げが見られました。インフレ率低下、新興国通貨の安定、米国の利下げなどが新興国の緩和的な金融政策の下支えとなりました。最近の例をベースに、当面の新興国の金融政策を占うと、依然利下げ余地も残りますが、低水準の政策金利を維持する姿勢が想定されます。

新興国金融政策:南アは市場予想に反し利下げ、韓国は市場予想通り据え置き

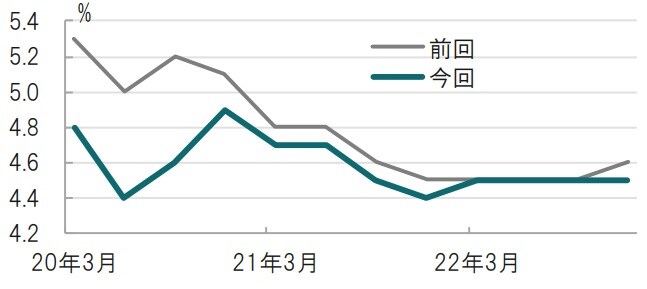

南アフリカ準備銀行(南ア中銀)は2020年1月16日に金融政策委員会(MPC)の結果を公表し、市場予想(据え置き)に反し政策金利を6.5%から0.25%引き下げ、6.25%としました。また、南ア中銀は予想インフレ率を前回のMPCでの予想から引き下げました(図表1参照)。

※前回:19年11月21日公表の予想値、今回は20年1月16日公表

出所:南ア準備銀行のデータを使用してピクテ投信投資顧問作成

韓国銀行(中央銀行)は1月17日の金融通貨委員会で市場予想通り、政策金利の7日物レポ金利を1.25%に据え置くことを決定しました。決定には2名のメンバーが反対票を投じ、利下げを主張しましたが、総裁を含む他のメンバーの多数決で金利据え置きが決定されました。

どこに注目すべきか:予想インフレ率、通貨、半導体、据え置き

昨年の主要新興国の金融政策を振り返ると、ブラジル、ロシア、メキシコなど幅広い国々に利下げが見られました。インフレ率低下、新興国通貨の安定、米国の利下げなどが新興国の緩和的な金融政策の下支えとなりました。最近の例をベースに、当面の新興国の金融政策を占うと、依然利下げ余地も残りますが、低水準の政策金利を維持する姿勢が想定されます。

まず、利下げを実施した南アを振り返ります。南ア中銀の声明から、利下げの背景は経済成長見込みの悪化と、予想インフレ率を引き下げたことです。

一方、市場が据え置きを予想していた主な理由は、前回(11月)示された5%を上回るインフレ率予想を受け、南ア中銀も当面の据え置きを示唆していたためです。しかし今回のインフレ率予想は5%を下回る水準での推移が想定されています。南ア中銀の予想の前提を見ると、通貨安への懸念が若干後退しています。南ア中銀のインフレ率目標は3%~6%で、利下げをする許容範囲と判断したと見られます。

ただ20年後半から原油価格上昇などを受けインフレ率上昇が予想されており、さらなる利下げに慎重と見られます。

なお、他の主要新興国で最近利下げを実施したのはロシア、メキシコ、ブラジル(いずれも12月に利下げ)などがありますが、ブラジルは今後の利下げに慎重かも知れません。

次に、据え置きを決定した韓国を振り返ります。貿易を得意とする韓国経済が不振だった背景は主力の半導体、自動車などの不振によります。特に半導体(メモリチップ)は、データセンタ需要のブーム一服感が打撃となりました。しかし、足元、半導体は回復傾向で韓国の輸出にも底打ちが見られます(図表2参照)。また、韓国政府も財政政策を拡大させています。それでも景気回復が鈍いなら再度金融緩和への回帰が想定されますが、目先は様子見姿勢と見られます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

なお、韓国以外にもインド、フィリピン、タイは昨年12月の金融政策決定会合で据え置きを決定しています。また今週に金融政策決定会合の開催が予定されているインドネシア、マレーシアも市場では据え置きが予想されています。もっとも、インドは天候不順による食料品価格の急上昇を背景に利下げを見送るなど、他の国の据え置きと理由は異なります。新興国の金融政策に影響を及ぼす米国の据え置きが見込まれる中、新興国も目先は様子見姿勢が優勢と思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国金融政策、緩和姿勢を維持しつつも当面据え置き優勢か』を参照)。

(2020年1月20日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較