税務署の「疑念」を晴らす書面添付制度の活用

個人的には、書面添付が最も有効であるのは、相続税の申告であるとの実感を持っています。申告書では十分に伝えることができないような被相続人や相続人の事情等を税務署の担当者に伝えるのに、書面添付はこのうえもなく適しているからです。

特に、相続税の税務調査で問題となることが多い「名義預金」については、非常に大きな効果を発揮します。

「名義預金」とは、預金の実質的な権利者が、口座名義となっている被相続人の配偶者や子ども、孫などではなく、被相続人であると認められる預金のことです。

たとえば、被相続人甲が10年以上前に、土地を売って3億円の代金を得ていたとします。甲はそのうちの5000万円を妻乙に贈与しておくことを決め、乙名義の口座に同額を入金していました。

その後、甲について相続が発生し、税務署によって税務調査が行われました。しかし、資産家であったはずの甲の預貯金は2000万円程度しかありません。税務署の調査官は当然「これだけのはずはない。もっと財産があるはずだが、どこに消えたのだろう?」と不審に思います。

そこで、甲の生前の過去10年間の申告書をあらっていくと、10年前に不動産を売却して3億円の譲渡所得を得ていることがわかりました。「では、この3億円はどこにいったのだろうか?」という疑問をきっかけとして、名義預金の存在を疑うことになるわけです。

税務署は、名義預金の存否を調べるため、乙やその子ども、孫などの預貯金のある銀行等に照会をかけます。

すると、乙の口座に5000万円が入っていることが判明します。専業主婦で、働いてもいない乙が、この5000万円をどこから手に入れたのかが追及され、その結果、甲の名義預金であることが明らかにされるわけです。

このように、税務調査の結果、名義預金の存在が発覚すれば、相続人は相続税本税に加えて延滞税等の大きな負担を被ることになります。

書面添付制度の利用で、税務調査が省略される可能性も

筆者の事務所が相続税の申告を受託すると、名義預金の調査にかなりの時間をかけます。

被相続人の通帳はもちろん、家族名義の通帳についても、保管されているものはすべてお預かりします。被相続人と家族の通帳の動きをExcelなどで時系列に並べて、大きなお金や不自然なお金の流れがないかをチェックします。

なぜならば、国税庁が発表している相続税の調査事績において、税務調査による申告漏れ財産全体のうち、現金預金及び有価証券の申告漏れは、実に約半分を占めているのです。このうち悪質な仮装隠蔽を除けば、残りの大多数は、名義預金及び名義有価証券の脱漏であると思われます。

税務署は、被相続人や家族分の入出金データを各金融機関から容易に手に入れることができます。申告する側の税理士がこの作業を怠ると、簡単に修正申告をすることとなってしまいます。逆に税務署からみると、このレベルでの修正申告は、労せずして結果が出るので、「おいしい調査」といえます。

そこで、お金の流れをチェックし、不審に思う点を書面添付書面にピックアップし、あわせてその原因を書くことで、税務署の疑念は解消されるのです。

また、広大地評価の採用経緯を書面添付書面に書くことも、とても重要です。さきほどお話したとおり、広大地評価の適用については諸々の理論武装が必要であり、その旨を書面添付書面に書くことが、広大地評価の是非を確定させるといっても過言ではありません。

もっとも、広大地評価の適用が五分五分のような場合には、書面添付書面に加えて、測量士が作成したその地域の開発要綱に準拠した土地開発図面を添付し、さらに不動産鑑定士の意見書を添付することもあります。

ここでは主だった二つについて説明しましたが、その他税務署が聞きたいだろうなということを書面添付書面に書くようにします。

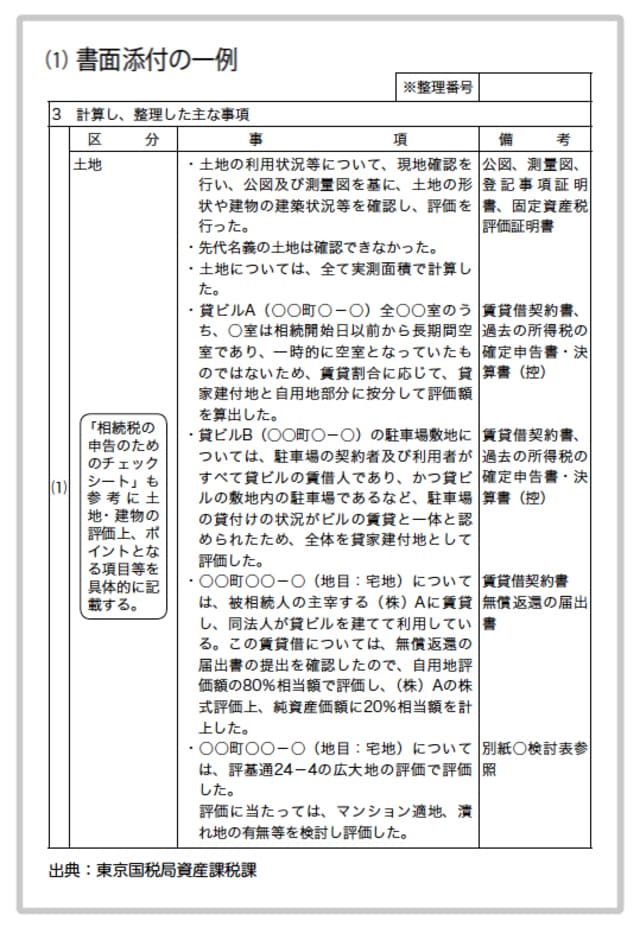

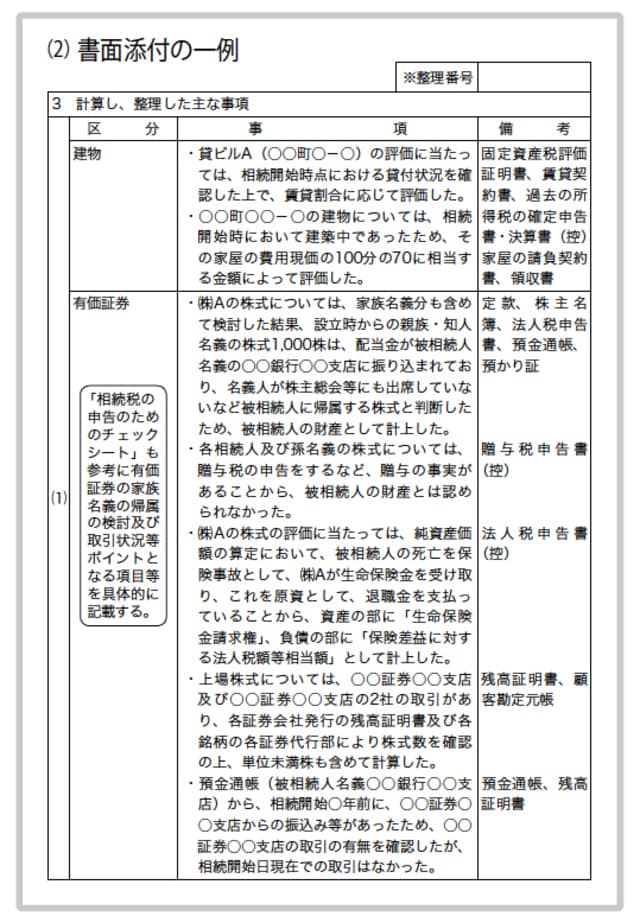

実際にどのような内容の書面を添付するのか、イメージがわかない人も多いでしょう。参考までに、東京国税局資産課税課が作成したサンプルの一部を以下にあげました。詳細は、東京税理士会のホームページで確認が可能です。