兄弟間では合意していたものの…

『借金は遺言どおりに相続されない!?』

◆トラブルの経緯

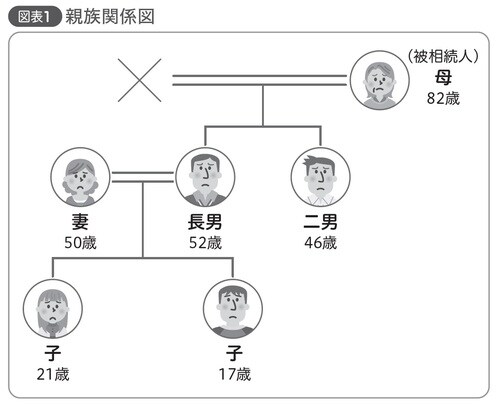

母は定職に就かない二男を心配し、「将来食べていくのに困らないように」と、「私が所有するアパートの土地および建物と、そのアパートに係わる借入金の全額を二男に相続させる」と記載した遺言書を作成した。遺言書作成から5年後、母が死亡した。享年82歳。相続人は長男52歳と二男46歳の2人であった[図表1]。

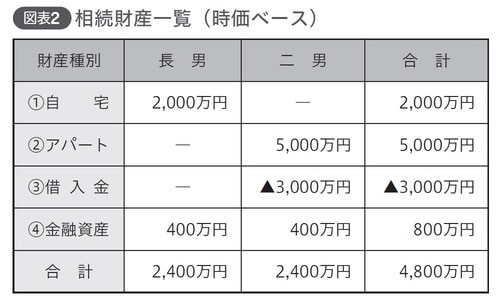

母の財産は、自宅とアパート、金融資産である。遺言書はアパートについてしか記載されていない、いわゆる「部分遺言」であったため、遺言内容を踏まえ相続人2人で話し合い、自宅は母と同居していた長男が相続し、アパートは遺言どおり借入金を含め二男が相続し、金融資産は2人で均等に分け相続することで合意した。

自宅の時価は2,000万円、アパートの時価は5,000万円、アパートローンの残高は3,000万円、金融資産は800万円であった[図表2]。相続手続きを進めるべく銀行に相談したところ、二男が債務を全額相続することに難色を示し、「長男が法定相続割合どおり1,500万円債務を負担してほしい」と言われてしまった。

◆どうすればよかったのか

金銭債務のように分割できる借入金(可分債務※1)は、相続と同時に法定相続分に応じて分割される。

※1 借金のように、内容を分割して給付することができる債務のこと。被相続人が有していた金銭債務(借金)は、遺産分割の対象とならず、相続開始と同時に、法律上当然に相続分に応じて分割承継される。(最高裁判例、昭和34年6月19日)

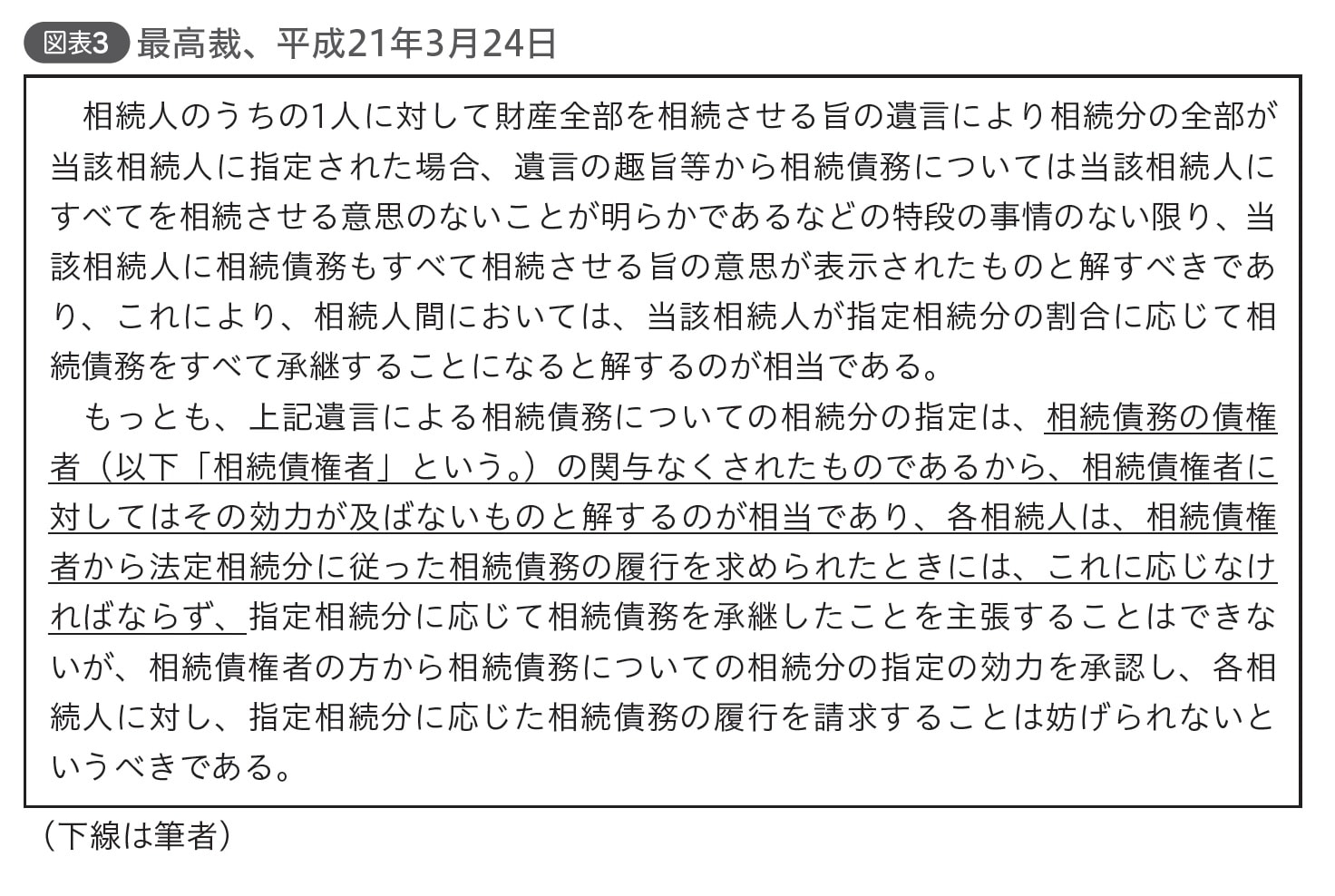

元々の債務者である母が遺言で「全額二男に相続させる」と記載していても、銀行の関与なしに作成された遺言書でもあり、銀行は遺言に拘束されず、法定相続分に応じた額を相続人へ請求することができるのだ[図表3]。

まず、遺言書を作成する前に銀行に相談すべきであった。二男が単独で借金つきのアパートを相続することについて、事前に銀行の同意を得ていれば、そのとおりに相続できたかもしれない。

また、実務に長けた弁護士等の専門家に相談してから遺言書を作成すべきであった。遺言書を作成したらそのとおりになると勘違いしている人も多いが、当事者間においてだけ有効な事項もあり、専門知識のない中での思い込みは危険である。最終的な姿や希望をゴールに設定したうえで、どうすべきか、実現可能性を含め検討すべきであった。

ポイント「債権者である銀行は遺言に拘束されない」

◆解説

相続財産には、① 遺産分割を経ることなく、相続と同時に法定相続分に応じて分割される「可分債権(債務)」と、② 当事者間でどのように分けるか話し合い、合意しない限り共有状態が続く「不可分債権」がある。代表的なものだと、金銭債権は「可分債権」、借金は可分債務、不動産や株式等“物(もの)”は「不可分債権」である。従来、遺産分割不要だった「可分債権」である預貯金について、平成28年12月19日、最高裁が「遺産分割が必要である」と自らの判断を見直す判決を下したのは記憶に新しい。

銀行からの借入金、いわゆる債務は可分債務のため、債務者が遺言等でその承継を誰か1人に指定しても、原則として銀行はそれに拘束されず、法定相続分に応じた額を相続人に請求することができる。

母の作成した遺言書にまったく意味がないわけではなく、当事者(長男と二男)間では有効である。あくまで債権者である銀行がその遺言に拘束されないだけだ。

例えば、長男が銀行からの求めに応じ借入金の半分を負担(返済)した場合、長男は二男へ負担した債務額の返済を求めることができる(「求償」という)。現実問題として、アパートと預貯金400万円しか相続していない二男には求償に応じる原資がなく、長男が返済の分割払いを認めるか、二男がアパート売却に同意するか等しないと解決には至らないため、難しい交渉になるだろう。

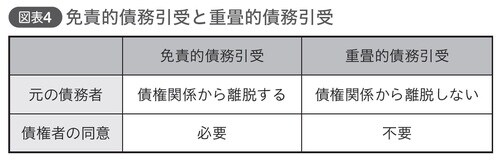

◆免責的債務引受には債権者の同意が不可欠

債務の相続には、「免責的債務引受」と「重畳的債務(ちょうじょうてき)引受」の2種類がある[図表4]。

「免責的債務引受」とは、債務が同一契約条件のまま新しい債務者へ引き継がれ、元の債務者が債権関係から離脱することである。債権者の同意が必要であり、銀行の同意が得られない場合は成立しない。

「重畳的債務引受」とは、新しい債務者が元の債務者と並んで債務者になることである。つまり、元の債務者は債権関係から離脱しない。債権者にとって有利なため、新しい債務者と元の債務者の合意だけでも成立する。また、特段の事情がない限り、新しい債務者と元の債務者との間に連帯保証関係が生じる。

本遺言書を作成するに際し、遺言者である母は事前に銀行に相談していない。二男が単独で債務を承継するためには、銀行の同意を得たうえで免責的債務引受にしてもらう必要がある。

銀行が二男単独でのアパート相続および債務承継について懸念した理由は、主に次の3つであった。

① 定職に就かない二男がアパートおよび借入金を相続した場合、家賃を優先的に自身の生活や遊興費に充ててしまい、将来返済が滞るのでないか

② 独身で家族がいない二男を債務者とした場合、連帯保証人を誰にするのかの問題がある

③ 二男の判断能力が衰えた場合、誰が賃貸管理等の事業運営を担うのか不透明である

母は、日ごろから担当の銀行員へ二男の素行をぼやいていたため、「人物的に問題あり」と評価されていた可能性もある。なお、長男は県庁に勤務する公務員であり、銀行が人物評価するに十分なキャリアを有していた。

◆誰かが折れない限り解決は難しい

銀行から借入金の半分の負担を求められた長男は、「免責的債務引受にしてほしい」と銀行に申し入れたが、謝絶されたため、二男と話し合うことになった。

二男は、本アパート8室のうち1室に居住しているため、売却に同意しなかった。そこで、長男が取れる選択肢としては、① 自ら借入金1,500万円を負担し、そのうえで二男に対し1,500万円の返済を求め、その支払い方法を分割で構わないと妥協すること、② 遺産分割を一からやり直すこと、であった。そこで、再度銀行に交渉したところ、「長男が連帯保証人となるなら二男単独での債務承継を認める」と代替案が提示された。

しかし、長男の妻がそれを許さなかった。日ごろ二男の身勝手な行動や言動に眉をひそめていた妻にとって、夫がアパートを相続することなく借金の連帯保証人になることは絶対に認められない。自身の生活や老後に影響が出るおそれがある。最悪、二男の甥姪にあたる自分たちの子にまで影響があるかもしれない。

結局、本事案は現時点で解決していない。誰かが折れない限り解決には至らない。時間切れとなり銀行が担保処分する可能性もゼロではないが、家賃を払わず入居している二男がいる状態のまま居抜きで売却するとなると買主が二の足を踏むかもしれないし、競売となったら貸し倒れが生じる可能性もある。

そのため、簡単に担保処分には踏み切れないだろう。問題の先送りとして、アパートおよび借金を兄弟共有とし、返済が進んでからもう一度話し合う手もあるかもしれない。

【本事例から学ぶ教訓】

① 債権者は、遺言に拘束されることなく法定相続割合で各人へ債務の負担(返済)を請求することができる。

② 債務も相続財産であり、相続税対策として借入した場合、相続発生後のことも考えておく必要がある。

【コラム】相続債務の取扱い

被相続人が有していた債務(相続債務)は、相続開始と同時に、当然に、共同相続人が相続分に応じて分割承継することとされ、相続人は、相続債権者(銀行等)から法定相続分に従った相続債務の履行を求められた場合、これに応じなければならない。

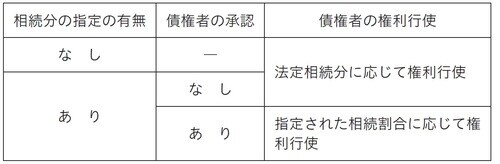

ところが、このことは判例に沿った処理であり、民法上読み取ることはできなかった(条文化されていなかった)。そこで、平成30年7月6日に成立(平成30年7月13日公布)した「民法及び家事事件手続法の一部を改正する法律」により、これらが民法上明確に定められることになった[図表5]。今までと取扱いが変わるわけではないが、押さえておきたいポイントのひとつである。

例えば、被相続人が遺言で「借入金はすべて長男が承継・負担する」と指定しても、債権者たる銀行は遺言に縛られず、法定相続割合のとおり相続人へ返済を請求することができる。遺産分割協議であっても同様である。

とはいえ、相続分の指定による相続債務の分割承継は、相続人間では有効であり、法定相続分に応じて債務を負った相続人は、債務の承継を指定された相続人に対して求償権を取得することができる[図表6]。

吉澤 諭

株式会社吉澤相続事務所 代表取締役