母が死亡し、高齢の父の一人暮らしが始まった

『親の介護負担についての取り決めを、口頭ではしていたが…』

◆トラブルの経緯

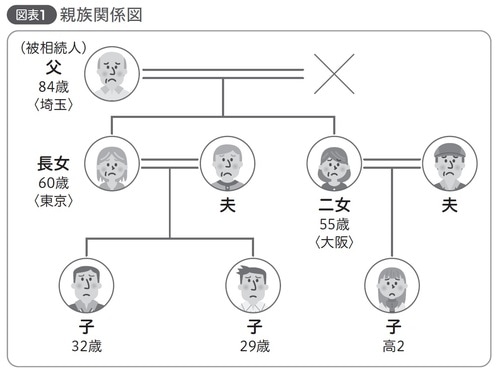

平成27年に母が死亡し、高齢の父が一人暮らしをすることとなってしまった。当時84歳だった父は足が悪く、食事や洗濯等、すべて一人でこなすのは難しい。

そこで、父の子である娘2人(長女60歳、二女55歳)が話し合い、長女が父の面倒をみることになった。そして、長女が負担した父の介護にかかった費用は相続後に清算し、父の遺産は【長女6対二女4】の割合で相続することで合意した。

平成29年に父が死亡した。享年86歳。2年前の約束どおり、「父の財産について、長女が実家まで通った交通費、父の食費や日用品等について長女が支払った費用は長女の相続分とし、残額を【長女6対二女4】の割合で分割しよう」と二女に申し出たところ、「遺産は均等に分けてほしい。むしろ、父の遺産がこの2年間で激減しているのは長女が私腹を肥やしたからではないか」と疑いをかけられ、結局当事者だけでは話合いができず、弁護士を入れて話し合うことになってしまった[図表1]。

◆どうすればよかったのか

本件は、親の介護負担等について事前に取り決め(約束)があったにも関わらず、それが口約束であったために生じたトラブルである。後日、このようなトラブルを避けるためには、

① 父が元気なうちに長女と財産管理委任契約※1を締結し、長女へ財産管理を委任しておく、

※1 正常な判断能力がある場合に、自分の財産の管理やその他の生活上の事務の全部または一部を他人へ依頼する契約のこと

② 父が元気なうちに任意後見制度※2を利用し、長女を任意後見人に指定しておく、

※2 本人が判断能力を有しているうちに、将来認知症等で自己の判断能力が不十分になったときに備え、公正証書で後見する人(任意後見人)を指定しておく制度のこと。

③ 父が認知症等になった場合、法定後見を申し立て、後見監督人と一緒に父の財産管理を行う、

④ 長女が日ごろから父の介護ノート等をつけ、いつ、何があり、何にお金を使い、何をして、何時から何時まで携わったのか等を記録し、かつ支払った領収証やレシートを残しておく、

⑤ 父の介護専用の口座を開設し、父にかかったお金はすべてその口座で管理する、

⑥ 父が長女の介護貢献を踏まえた遺言書を作成する、

⑦ 年に数回は二女も介護に協力するルールを設け、長女の苦労を理解してもらう

等の方法が考えられた。各対策案の詳細や効果は次の「解説」で詳しく解説する。いずれにしても、口約束では「言った」「言わない」となるので、注意しなければならない。

相続トラブルの長期化により「悪意」が発生する?

◆解説

本格的な高齢社会を迎え、医療の進歩と相まって、これからますます介護問題は深刻化していくであろう。特に、介護は「いつ終わるかわからない」問題であり、しかも携わった者にしかわからない苦労があり、お金だけでは解決しないことも多い。

介護のように、将来どの程度負担が生じるのか、それがいつまで続くのか、従事者にどの程度負担がかかるのか等はっきりしないことについて、安易な口約束で“握ってしまう”のは得策ではない。

特に、離れて暮らす姉妹はコミュニケーションが取りづらいこともあり、介護に携わっていない二女が長女の苦労を理解できず、むしろ「父の財産を個人的に消費したのではないか」と不信感を募らせるケースもあり、些細なことをきっかけに争族に発展する場合もある。

長女は東京で暮らしていたため、片道1時間程度で父が暮らす実家の埼玉まで行くことができた。しかも、子は2人とも社会人だったため時間的に余裕があり、多少の無理なら利く状態であった。一方、二女は大阪で働いており、高校生の娘を抱え、埼玉に通うのは難しかった。物理的な状況から、長女が父の介護を行うことになったのは自然な流れである。

父が老人ホーム等の施設に入所してくれれば長女の負担は相当軽くなったと思われるが、父が頑なに入所を拒み、長女も「私が頑張れば」と自宅での介護に協力してしまった。仮に父が施設に入所してくれたとしても、娘たちは何もしなくてよいわけではない。施設との連絡、日用品等の購入、洗濯、お見舞い等、それなりにやることはたくさんある。

さて、それぞれの言い分を見ていこう。長女の言い分は下記のとおりである。

【長女の言い分】

●妹は、私が負担した父の介護にかかった費用は相続後に清算し、父の遺産は【私6対妹4】の割合で相続することに合意していた。

●上記条件のもと、私が介護することになった経緯がある。

●2年間私1人で介護しており、実家に通うだけでも往復2時間かかり、父の状態によっては実家に寝泊りしなければならないときも多く、経済的だけでなく、肉体的にも相当負担であった。

●晩年の父は細かいことに口うるさくなり、気に入らないことがあると癇癪をおこし、人格を否定するような発言もあり、精神的にもきつかった。

●この2年間、プライベートをすべて犠牲にして介護に専念してきた。

●私には、親の面倒をみた「寄与分」があるはず。

●父のお金を私的に流用した事実はなく、何度も銀行へ行くのが面倒だったので、父のお金をまとめて下ろし、自分の口座で管理していただけだ。

【二女の言い分】

●父の介護負担、遺産分割案は口約束であり、当時あまり深く考えて出した結論ではなかった。

●遠く離れて暮らし、仕事があり、高校生の娘がおり、介護をやりたくてもできない状況であり、姉が介護できないなら実家を売却し施設に入所してもらえばよかったのだが、姉が「私が面倒をみる」と言うので、「それならばお願いします」と言っただけだ。

●お正月に父へ会いに行った際、「姉から怒られるのが怖いので静かにしている」と言っていたので、可哀想だと思った。

●母が死亡した際に確認した父の財産が、この2年間で大きく減っているのは、姉が私的な費用に父のお金を使用したからではないか。

●姉は子の学資等の援助を受けていたはずであり、今回の相続でそれを考慮すべきだ。

●長女として昔から両親に可愛がられてきたのだから、老後の面倒をみるのは当たり前である。

●私は結婚後も離れて暮らし、両親から援助等受けたことは一切ない。

それぞれの言い分はもっともであり、気持ちは理解できる。しかし、実際に相続が発生し、争族になってしまった場合、精神論では解決できず、法的に処理していくしかない。

◆子が親の面倒をみても原則寄与分は発生しない

では、長女の言い分を詳しく見ていこう。

口約束では、当時の合意事項を証明するのは難しい。「覚書」のような書類を作成しておく、互いに複数人で合意事項を確認し合っておく、父にその旨の遺言書を作成してもらう等すればよかった。

親の面倒をみることは「扶養」であり、原則「寄与分※3」とは考えないことを理解しなければならない。長女が父の面倒をみたのは娘として当然の行為であり、妹が面倒をみなかったからといって長女に「寄与分」が発生するわけではない。

※3 被相続人の生前、その財産の維持や増加に多大な貢献(特別な寄与)をした相続人がいる場合、その相続人の相続分を他の相続人より多くし、不公平を是正する制度のこと。

介護行為について「寄与分」を主張するためには、「特別な寄与」、つまり多大な貢献があったことを証拠とともに証明しなければならない。仮に介護が寄与分と認められたとしても、その額は「第三者へ委託した場合にかかる費用」を参考に算定されるため、「財産総額に比して寄与分が少額」なケースも多い。

親子の財布はしっかり分けるべきであった。親子の資金が混在していると、お金に色はないので、悪気がなかったとしても相手に余計な誤解を生じさせてしまう可能性がある。しかも、一度混在したお金を元の状態に戻すのは難しく、結局ドンブリ勘定となり、相続後に困ることになる。

例えば、介護専用の口座を開設する方法が考えられる。入出金の都度、使用目的を通帳に記載し、別途介護ノートをつけ、購入した品のレシートや領収証をつけておくことで、不透明な資金異動を回避することができる。

介護ノートには、お金の出し入れだけでなく、いつ、何があり、何をして、何時から何時まで携わったのか等を記録し、介護負担を“見える化”しておくことで、日ごろ介護に携わっていない二女に理解を求める材料とすることができる。

◆相続人ではない孫への援助は特別受益の対象外

次に、二女の言い分を詳しく見ていこう。

当時姉と結んだ合意は口約束であり、長女の立場は苦しい。おそらくそのような合意はあったのだろうが、書面がない場合、結局「言った」「言わない」になってしまう。

日ごろ介護に従事していない二女にとって、長女の負担を自らの負担として考えるのは難しい。むしろ、「そんな大袈裟な」と軽く考えてしまっているかもしれない。お金についても、「介護にはそんなにお金がかからないはず」と思っている可能性もある。

相続人ではない孫への学資の援助は財産の前渡し(特別受益※4)の対象ではないので、たとえ長女の子が祖父から何等かの援助を受けていたとしても、そのことと本件相続は直接関係がない。

※4 相続人が被相続人から生前に生計の資本として贈与を受けていたり、遺贈により財産をもらったり、特別の利益を得ている場合の利益のこと。財産の前渡しと考えるとわかりやすい。

二女は遠隔地で暮らし、何かと多忙かもしれないが、だからといってすべて長女任せで良いわけもなく、家族旅行に行く余裕があるのなら、有給休暇を取得してでも数日間父の介護に携わる等、少しは関与させるべきであった。「100の言葉より1の体験」である。

いくら長女が「大変だ、大変だ」と言っても、二女が心で聴かない限り、その大変さを理解させることは難しい。いっそのこと、長女が介護疲労で倒れる程度の演技をしてもバチは当たらなかったのではないだろうか。

「争族」が長期化し「争続」になると、当初は相続する財産の大小でもめていたはずなのに、いつの間にか「相手が憎い」「相手を懲らしめたい」「相手を困らせたい」「相手を許せない」と感情論に至るケースが多いことも覚えておいてほしい。

特に、子どものころの親からの扱い、自分の子(つまり被相続人から見たら孫)への援助等がトリガーになり、もめてしまうケースもある。良かれと思ってしたことでも、恩を仇で返される場合もあるので、万一を考え、口約束にせず、形に残る方法を選択すべきであった。

【本事例から学ぶ教訓】

① 親の面倒をみるのは子であれば当たり前であり、原則寄与分は発生しない。

② 介護に関し、「わかってくれるはず」は自分に都合のよい解釈に過ぎない。

③「介護ノート」に入出金額や介護時間を記録し、介護負担を見える化しておく。

【コラム】特別寄与料

寄与分について、現行の民法第904条の2では「共同相続人中に、被相続人の事業に関する労務の提供又は財産上の給付、被相続人の療養看護その他の方法により被相続人の財産の維持又は増加について特別な寄与をした者があるときは、財産の維持又は増加した部分を寄与分とする」と定められている(下線は筆者)。

つまり、寄与分は相続人にしか認められていない制度であり、長男の妻(嫁)が長男の母(義母)を一生懸命療養看護等しても、嫁に寄与分が認められることはないのだ。

ごく稀に、嫁は長男の履行補助者であるとして、長男に寄与分が認められる場合もあるが、レアケースと思ってよいだろう。もし、義母より先に長男が死亡してしまったら、嫁が長男の履行補助者であるとした理屈は成り立たないため、長男に寄与分が認められる可能性がなくなり、しかも嫁には相続権もないので、苦労が経済的に報われることがなくなってしまう。

そこで、平成30年7月6日に成立(平成30年7月13日公布)した「民法及び家事事件手続法の一部を改正する法律」により、嫁にも寄与分相当の金銭を請求ができる道が開かれた。

改正後民法第1050条「被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(特別寄与者)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(特別寄与料)の支払を請求することができる」(下線は筆者)

この改正により、親族である嫁が無償で義母を療養看護等していた場合、特別寄与者として、義母死亡後相続人に対し金銭(特別寄与料)を請求することができるようになったのだ。

なお、平成31年度の税制改正により、① 相続人が支払った特別寄与料はその相続人の課税価格から控除できること、② 特別寄与料は遺贈により取得したものとみなし相続税が課税されること、と定められた。上記の例で考えた場合、嫁は相続人ではないのに申告および納税が必要になり、かつその相続税は2割加算されることに注意してほしい。

吉澤 諭

株式会社吉澤相続事務所 代表取締役