金融機関に「孫名義」の口座を作り、お金を預ける

孫への生前贈与は、相続税の節税になります。

子供・孫が教育費を使うたびに扶養義務者からお金を贈与してもらえば、そもそも贈与税は課されません(関連記事『親が子の「借金肩代わり」でも…うっかり発生する贈与税の恐怖』参照)。

扶養義務者とは、両親に限った話ではありません。祖父母や兄弟姉妹も該当する場合があります。同居かどうかも求められていません。「通常必要と認められる」範囲でさえあれば、比較的、税務リスクは低いと思われます。

ただし、教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には、贈与税がかかることになります。

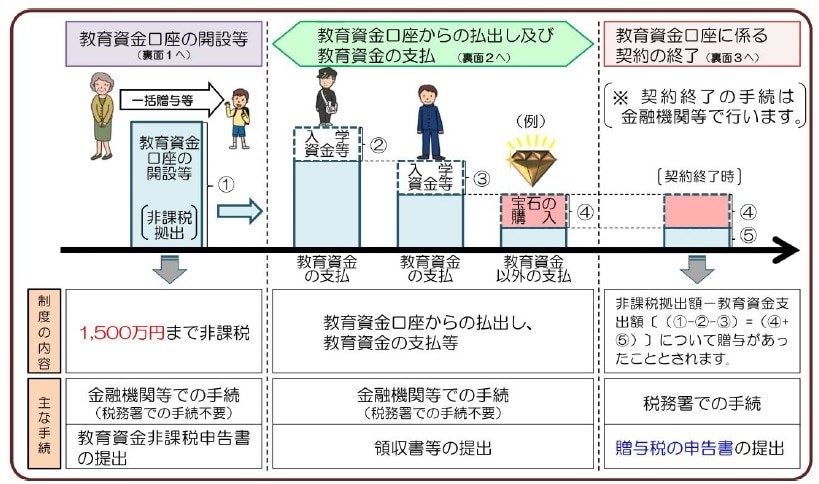

贈与税が課されないためには、教育費として必要なその都度、もらう必要があります。また、単なる贈与では、もらった子・孫が他の用途に使ってしまう可能性があります。このような問題点を解決しつつ、祖父母世代から孫世代への資産移転を促進する目的で最近創設されたのが、「直系尊属から教育資金の一括贈与を受けた場合の非課税(措法第70条の2の2)」の制度です。

1,500万円までは、教育資金として一括贈与してそのまま貯めておいても非課税、という特例です。

教育資金として受け取る贈与で、この特例を受けるための要件は次の通りです。

・平成25年(2013年)4月1日から平成31年(2019年)3月31日までの間

・30歳未満の子・孫が、直系尊属(両親・祖父母)からもらう

・1人1,500万円を限度として金融機関と契約して預ける

他人からの贈与には、この特例は適用されません。直系尊属(両親・祖父母)のみですので、親族であっても、伯父さん等からの贈与には、この特例は適用されません。

孫が4人いた場合、最大で6,000万円のお金を一度に贈与し、将来の相続税の対象となる財産から外すことができます。これだけの相続財産が減るならば、非常に大きな相続税の節税効果があると言えます。

余命が近く将来的にその都度の贈与ができない、もしくは認知症が心配、という場合には適用した方が良い特例となります。仮に3年以内に亡くなったとしても、生前贈与加算の対象にもなりません。

後述する「結婚、子育て資金の一括贈与を受けた場合の非課税枠」と異なり、贈与者が死亡した時に残高があっても、その残高は相続税の課税対象になりません。

1人1,500万円を限度、というのは、祖父母が与えられるお金ではなく、孫が特例で受け取れる教育資金が1,500万円まで、という意味です。父方、母方で話し合って、その孫が合計でいくら贈与を受けるのか確認する必要があります。

例えば、父方の祖父と母方の祖父がお互いに孫へ1,000万円ずつ教育資金を贈与した場合は、受け取った孫の立場からすると合計で2,000万円ですから、限度額の1,500万円を500万円分超えてしまっていますので、その超えた500万円が課税対象となってしまいます。

まずは、信託銀行や銀行等の金融機関で教育資金管理契約をし、贈与する教育資金をその金融機関に預けることになります。孫に贈与すると、金融機関は、孫名義の預金口座を作って、そこにお金を受け入れることになります。

それからは、贈与した両親・祖父母や、贈与された孫が、税務署に提出する書類はありません。税務署ではなく、契約した金融機関に対して、教育資金非課税申告書とその後の領収書を提出していくことになります。教育資金非課税申告書は、1人1枚しか出せませんので、金融機関は1つに限定されます。

教育資金として認められるためには、その証明としてレシートや領収証を提出する必要があります。学校の入学金や授業料(学費の高い低いは無関係)、修学旅行費や給食費も含まれます。

「30歳まで」に使い切らないと、贈与税が課される

教育に年齢は関係ないという意見もあるかと思いますが、この特例では明確に「30歳まで」という制限が設けられました。

30歳になるまでに、1,500万円の教育資金を使い切れなかったら、どうなるのでしょうか?

その場合、使い切れずに残っているお金に対して、贈与税が課されます。30歳までに使い切らないと、思わぬ税金が出て行ってしまうことになりますので、注意が必要です。

贈与税がかからないようにと、お金を使い切るために教育資金以外の用途に使った場合には、通常の贈与の扱いとなりますので、その金額は贈与税の課税対象となってしまいます。

ちなみに、贈与を受けた子・孫が、残念なことに30歳までに亡くなってしまった場合には、使い切れなかったお金が残っていても、贈与税はかかりません。

贈与された1,500万円の全てを、学校の授業料で使う必要もありません。

学校に入学するために学習塾に行くこともあるでしょうし、そもそも学校の授業だけが教育ではなく、スポーツ(水泳、野球など)や文化芸術に関する活動(ピアノ、絵画など)も教育です。

そこで、1,000万円までは学校の授業料として、残りの500万円はそれ以外の教育資金として、使って良いことになっています。

もちろん、教育資金に使ったというレシートや領収書による証明は必要です。

結婚・子育て資金の一括贈与の特例は節税に向かない⁉

教育資金と同じように、結婚・子育て資金についても、一括贈与の非課税枠の特例が創設されました。

結婚・子育て資金として受け取る贈与で、この特例を受けるための要件は次の通りです。

・平成27年(2015年)4月1日から平成31年(2019年)3月31日までの間

・20歳以上50歳未満の子・孫が、直系尊属(両親・祖父母)からもらう

・1人1,000万円(結婚費用については300万円)を限度として金融機関と契約して預ける

信託銀行等の金融機関経由で「結婚・子育て資金非課税申告書」を税務署に対して提出する必要があります。

基本的には、教育資金の一括贈与と同じような考え方で良いと思いますが、明確な違いもありますので、注意が必要です。

資金を使い切れなかった場合に贈与税が課されるのは共通ですが、教育資金の場合は30歳の時点で判断するのに対し、結婚・子育て資金の場合は50歳の時点となります。

他の部分で比較すると、教育資金の一括贈与よりも厳しいといいますか、節税としての使い勝手は悪いかもしれません。

教育資金の一括贈与と異なり、贈与者が亡くなられた時点で残高があれば、その残高は相続税の課税対象となります。亡くなる直前に贈与しても、実際にその資金を使われなければ、相続税が減るという効果は無いわけです。

ただし、この資金の残高は、相続税の2割加算の対象とはなりません。また、受贈者がこのみ資金以外に相続等で財産を取得しない場合には、相続開始前3年内の生前贈与加算も行いません。

税理士法人ブライト相続

天満亮税理士

竹下祐史税理士