今回のFOMCは、米中貿易交渉における関税第4弾の発動期限である12月15日直前の開催で、そもそも方向感は打ち出しにくいということが想定されていました。声明から会見までを振り返ってもサプライズには乏しかった印象ですが、次の点は今後の政策運営を占う上で注目しています。

12月FOMC:市場予想どおり政策金利を据え置き、来年の据え置きも示唆

米連邦準備制度理事会(FRB)は2019年12月11日に米連邦公開市場委員会(FOMC)の結果を公表、政策金利(フェデラルファンド金利)の誘導目標レンジを市場予想通り1.5-1.75%で維持することを決定しました。

声明では現在の金融政策スタンスは適切と判断すると共に、前回の声明にあった見通し部分の「不確実性は続いている」という文言を削除しました。

どこに注目すべきか:FOMC、不確実性、失業率、レポ市場

今回のFOMCは、米中貿易交渉における関税第4弾の発動期限である12月15日直前の開催で、そもそも方向感は打ち出しにくいということが想定されていました。声明から会見までを振り返ってもサプライズには乏しかった印象ですが、次の点は今後の政策運営を占う上で注目しています。

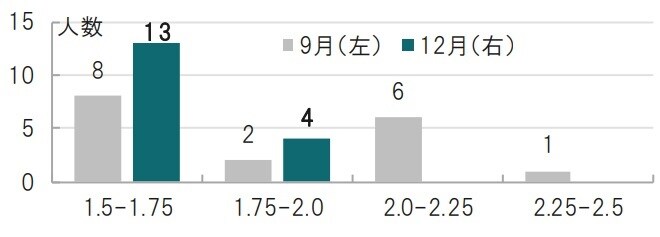

まず、FOMC内の意見集約が進んだ点です。前回までのFOMCでは金融政策の投票で2名の反対者(利上げを支持)がいましたが、今回は全会一致で据え置きの決定が支持されています。また、20年末の政策金利の水準予想について、9月時点の予想では据え置きと利上げに分かれていました(図表1参照)。しかし今回は13名と大半が据え置きを支持しています。予想については、全員が一致する必要も、するべきものでもありませんが、意見が割れたままでは市場も判断に迷うところです。

出所:FRBのデータを使用しピクテ投信投資顧問作成

次に、声明から「不確実性は続いている」という文言を削除した点です。このことは、米国景気にある程度の見通しや、自信が回復したことの表れと思われます。利下げのハードルがやや上がったものと見ています。もっとも、不確実性の原因のひとつである米中通商交渉は不確実なままです。

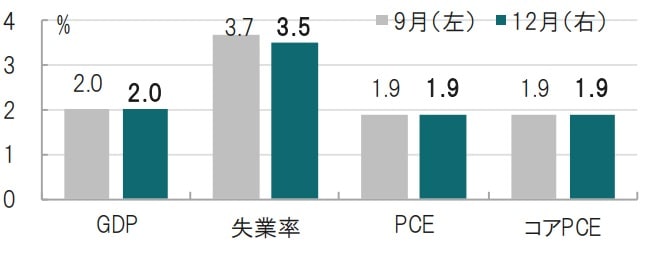

なお、FOMC参加者による経済予想を見ると、9月時点の予想とほぼ同じでした(図表2参照)。経済予想に変化が乏しい中で、政策金利についてある程度集約が進んだ背景については議事要旨を確認する必要があります。ただ、失業率は3.5%へ低下することを見込んでいます。海外の低成長や貿易問題は依然懸念要因ながら、雇用が下支えするならば景気は安定を見込んでいると解釈できそうです。したがって、今後の金融政策は様子見が基本方針で、20年は利下げにしても、利上げにしてもハードルが高いと見ています。

出所:FRBのデータを使用しピクテ投信投資顧問作成

記者会見では、9月に起きた米国レポ市場(米国債などを担保に短期資金を貸し借りする市場)での金利急上昇に質問が及びました。例えば、国際決済銀行(BIS)が先日公表したレポートで、レポ金利上昇の原因の一つはレポ市場の資金調達が4大銀行に過度に依存する一方、これらの銀行が保有資産を流動性の高い超過準備預金から米国債へシフトしたためと指摘しました。この指摘について質問されたパウエル議長は、イエスでもノーでもないパウエル節に終始しましたが、対応については若干踏み込んだ発言もありました。

現在は資金需要に対し、Tビル(割引国債)購入とタームレポによる資金供給で対応しています。しかし必要に応じ、機動性の高い常設レポを準備(現在は使っていない)していることを匂わせました。また債券購入の対象証券についても、現在のTビルから、万一必要ならば利付国債も検討することに言及しています。レポ市場混乱を防ぐには、二の矢、三の矢を放つ構えで、安定化への意向がうかがえました。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FOMC、政策金利据え置きに…今後の政策運営上の注目点は?』を参照)。

(2019年12月12日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較