制度導入に向けた「運営管理機関」の役割とは?

<企業型確定拠出年金の規約について>

企業型確定拠出年金の運営管理機関では、あらかじめ当局から承認を受けた「総合型」と呼ばれる規約を保有しています。この総合型規約は、制度設計として汎用的な形式となる、いわば「レディーメイド型」といえます。

従って、企業はそのような運営機関を通じて企業型確定拠出年金を導入すれば、すでに承認済の規約の適用事業所に追加で参加するかたちとなり、制度をスタートさせる時間的・事務的負担、さらに制度運営に関わるコストも大きく軽減されます。ちなみに弊社が導入をお手伝いする場合は、企業側は当局と規約の承認に関わるやりとりを行う必要はなく、規約への参加に関わる申請も代行します。

制度導入に向けた「具体的な手順」とは?

現在弊社では、毎月の掛金の収納方法が異なる2種類の総合型規約があります。企業の多くは、掛金等の口座振替型規約への参加を希望されます。

なお、企業側で企業型確定拠出年金の制度導入が決定した場合に必要となる取り組みをご紹介します。

【手順1】企業型確定拠出年金の制度設計

①制度導入の目的として「福利厚生制度の一環」なのか、「退職金制度の新規導入(もしくは見直し)」なのかを、まず明確にします。

②導入する企業型確定拠出年金の形態(注1)および制度設計を行います。

(注1)

★会社のみが掛金を拠出する「全員加入型」(前回記事参照)

★上記に従業員(加入者)の掛金を上乗せ拠出する「マッチング拠出」(加入者の掛金は会社が拠出する掛金金額が上限・事業主拠出扱いではなく、加入者拠出扱い・掛金は所得控除のみ)

★従業員が毎月の給与から1,000円単位で掛金を拠出するかどうかを従業員自身が選択する「加入選択型」

★会社が拠出する掛金に従業員が毎月の給与から1,000円単位で掛金を上乗せ拠出する「全員加入型+加入選択型」(前回記事参照)

【手順2】社内規程の整備および企業型確定拠出年金規程の策定

①会社規程(注2)を運営管理機関に提出していただきます。

(注2)就業規則・給与規程・退職金規程・育児・介護休業規程等(加入除外者とする職種がある場合には個別規程等の提出要)

②制度設計内容に合致した企業型確定拠出年金規程を作成し、同時に既存規程の修正案を企業側に提案します。

③会社と顧問社労士でご相談の上、社内規程の見直し等の承認手続きを取って頂きます。

【手順3】従業員向け制度説明会実施による制度導入の合意

①会社主催で公的年金制度の概要・企業型確定拠出年金制度・規約・掛金・給付内容・加入者の範囲等について説明し、従業員の制度導入に関する合意を得ます。

②説明会実施後、経緯書・(社員代表者の)同意書・(社員代表者の選出に関わる)証明書を作成して頂きます。

その後、代表事業主もしくは運営管理機関が当局(各地区の厚生局)に制度導入申請を適宜行い、制度導入の承認が下りた後、制度施行となります。

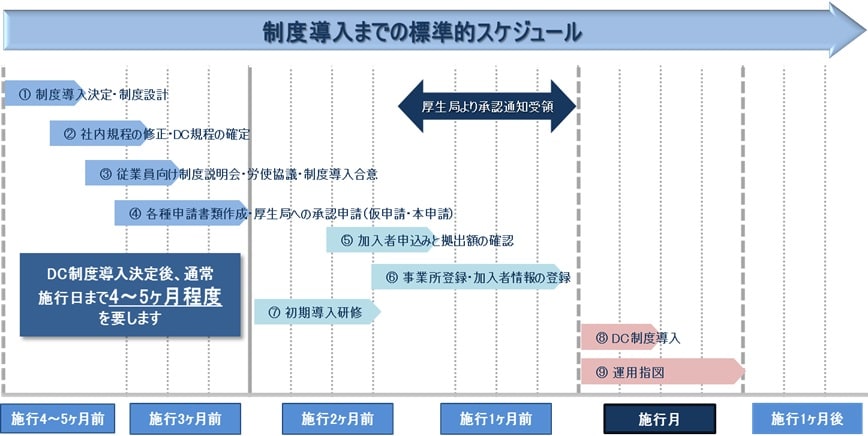

制度導入までの標準的なスケジュール

企業側の希望する施行日や社内規程の修正、各種申請書類の作成に要する日数によって異なりますが、制度導入に向けて、おおよそ下図の通りのスケジュールに従って進むことになります。

なお、ほかの企業年金制度からの資産移換や新規規約の承認申請等の場合には、これよりもさらに日数を要することもあります。

これからは確定拠出年金制度が、老後資産形成の基盤に

確定拠出年金制度は2001年度に開始され、その後iDeCo(個人型確定拠出年金)が2017年1月から取扱開始、加入対象者が大幅に拡大しつつ、ほとんどすべての現役世代が利用可能な制度に生まれ変わりました。

現在、確定拠出年金は資格喪失年齢の引き上げ等が検討されています。また今後、公的年金制度および関連法規、雇用制度の変遷に従い、確定拠出年金法は適宜改正・進化していくでしょう。そして、高齢化が進展する日本において、老後の資産形成の基盤となる制度になると思われます。

(企業型確定拠出年金の制度導入に関わる注意事項)

●企業型確定拠出年金制度は厚生年金の適用事業所であることが設置の条件となり、制度導入には厚生労働省の承認が必要になります。

●企業型確定拠出年金では運営管理手数料の他、所定の手数料がかかります。

●原則として、加入者は厚生年金被保険者全員が対象となり、入社日に加入資格を取得致します。

●新規での加入者は60歳未満であることが条件となり、原則として、60歳になるまでに年金を受け取ることはできません。

●企業型確定拠出年金は、加入者の自己責任で運用商品を選択し配分比率を決めて運用する制度であり、運用の成果は加入者に帰属致します。

(当コラムに関わる注意事項)

●当コラムは、企業型確定拠出年金の仕組みや内容等の紹介を目的として作成されております。

●当コラムに記載のデータは、PWM日本証券株式会社が信頼できると判断した情報等に基づくものであり、情報の正確性・確実性についてPWM日本証券株式会社が保証するものではありません。

●当コラムは、作成日において入手可能な情報等に基づいて作成したものであり、今後の法改正や金融情勢・社会情勢等の変化により、内容が変更となる場合があります。

●当コラムは、法律・会計・税制上の助言をなすものではないため、法律・会計・税制上の取扱いについては各専門家にご確認くださいますようお願い致します。