導入を決めたら、「制度形態の決定」と「制度設計」を

会社制度として企業型確定拠出年金を導入するには、まず、導入する制度形態の決定と具体的な制度設計を行う必要があります。

本記事では、会社が従業員のために掛金を拠出する、いわゆる「前払退職金」としての企業型確定拠出年金と、従業員自身が給与の一部を掛金として拠出し、従業員自身で老後の資産形成を行う「福利厚生制度」としての企業型確定拠出年金、それぞれの導入法を解説していきます。

「前払退職金制度」としての導入

前払退職金制度としての企業型確定拠出年金の制度導入には、資金確保が重要となります。給与の支払い、取引先への支払い、税金や社会保険料の支払いを遅滞なく行いつつ、長く働いてくれた従業員の将来に報いたいと考える企業経営者は、企業型確定拠出年金を新設する傾向があります。

この形態の企業型確定拠出年金で企業経営者が得られるメリットは、以下のとおりです。

メリット①

加入者自身の運用指図による企業型確定拠出年金は、確定給付型企業年金(DB)のように積立不足について責任を負う(不足金を補填する)必要がない(後発的な債務発生リスク)

メリット②

退職給付債務の対象外(財務諸表に計上する必要がない)

メリット③

企業年金制度が退職一時金制度である場合と異なり、社員離職時の資金繰りが不要となり、退職金制度の資金準備を平準化ができる

メリット④

会社が拠出する掛金は全額損金算入となる

メリット⑤

企業型確定拠出年金制度を導入することにより、新規採用または中途採用時に企業年金制度を訴求できる(入社者自身の企業選定基準にもなる傾向がある)

メリット⑥

役員専用の企業型確定拠出年金規程があれば、経営者や役員の加入が可能となる

メリット⑦

企業の倒産時、企業型確定拠出年金制度として外部積立されている運用資産は、会社の資金繰りに流用されることも債権者に差し押さえられることもなく、従業員に退職給付として残すことができる

メリット⑧

退職金規程において、従業員が勤続3年未満の場合の退職金不支給の条項を設定する企業は多く見受けられるが、勤続3年未満の自己都合退職・懲戒解雇・諭旨解雇の場合には企業型確定拠出年金の会社拠出分の掛金を会社へ返還させることができる制度設計が可能となる(但し、返還時の該当する従業員の運用資産により返還方法が異なる扱いになる)

また、この形態での企業型確定拠出年金のデメリットは、上記のメリットと、運用責任回避とのトレードオフとして、加入者となる従業員向けの継続教育研修実施の努力義務が課せられていることがあげられます。

ただしこの点については、運営管理機関の投資教育サービスや、外部研修機関に依頼することでクリアできるため、大きなマイナス点にはならないと思われます。

「前払退職金制度」+「福利厚生制度」としての導入

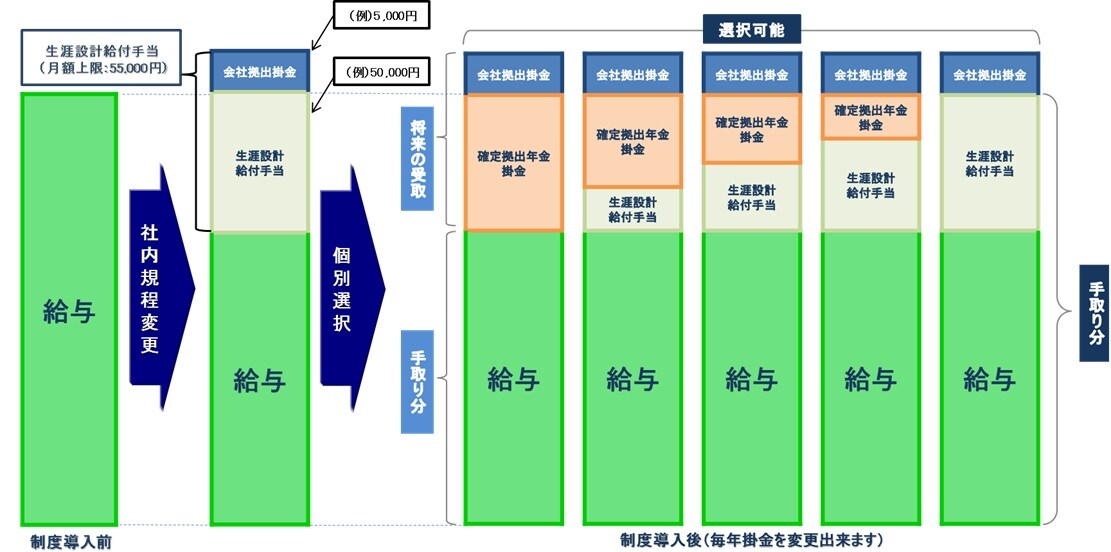

弊社で企業型確定拠出年金の制度導入を行った中堅規模以下の企業で評価を受けているのは、「前払退職金制度」に「福利厚生制度」を付加した制度形態のものです。

会社が従業員のために一定の掛金を拠出し、加入者対象者は全員企業型確定拠出年金の口座を開設できるとともに(全員加入型)、従業員は毎月給与から1,000円単位で掛金を拠出し(加入選択型)、合計で制度上の最高月額55,000円まで掛金を拠出できる制度です。

この企業型確定拠出年金の制度形態の概略は以下の通りです。

①会社が従業員のために拠出する掛金は、将来受け取ることができる年金原資となるため、前払退職金の位置付けとなる。

②従業員が毎月給与から1,000円単位で拠出する掛金は、自身が将来受け取ることができる年金原資を積み立てながら運用し作ることができる「福利厚生制度」との位置付けになる。

③給与制度の変更により、給与の一部を生涯設計給付手当(もしくはライフプラン手当)と定め、手当内の金額を企業型確定拠出年金の掛金として積立てた場合、その拠出額は最初から給与としては支給されなかったものとして取扱われる(非課税扱い)。結果的に、その拠出額分は社会保険料の算定基礎から外れ、標準報酬月額の等級が下がる場合には、厚生年金保険料・健康保険料・介護保険料・雇用保険料負担が減る副次的な効果もある。よって、折半で支払っている会社の社会保険料負担も軽減される場合がある。

(注)給与の額面支給額が少なくなるため、社会保険料や税金は減額されるが、その分「標準報酬月額」のテーブル(等級)が下がり、将来の厚生年金支給額(報酬比例部分)が下がる可能性がある。さらに「傷病手当金」「出産手当金(産休手当)」「失業保険給付額」も同様。また、現在の給与から「生涯設計給付手当(もしくはライフプラン手当)を分離することにより、基本給は減額となるが、超過勤務手当を計算する際には、基本給+生涯設計給付手当(もしくはライフプラン手当、会社拠出分の掛金を除く)として計算するよう給与規程を変更する必要がある。

④従業員が毎月給与から1,000円単位で拠出する掛金は、強制加入ではなく任意であり、制度施行後従業員、自身が企業側の決めた時期に中途加入でき、かつ、掛金も最高月額以内(1,000円単位)で自由に決められる。

加入者にとって、長期分散投資と税制上の優遇措置の双方の効果が期待できる企業型確定拠出年金は、制度として十二分に活用することができると思われます。

(企業型確定拠出年金の制度導入に関わる注意事項)

●企業型確定拠出年金制度は厚生年金の適用事業所であることが設置の条件となり、制度導入には厚生労働省の承認が必要になります。

●企業型確定拠出年金では運営管理手数料の他、所定の手数料がかかります。

●原則として、加入者は厚生年金被保険者全員が対象となり、入社日に加入資格を取得致します。

●新規での加入者は60歳未満であることが条件となり、原則として、60歳になるまでに年金を受け取ることはできません。

●企業型確定拠出年金は、加入者の自己責任で運用商品を選択し配分比率を決めて運用する制度であり、運用の成果は加入者に帰属致します。

(当コラムに関わる注意事項)

●当コラムは、企業型確定拠出年金の仕組みや内容等の紹介を目的として作成されております。

●当コラムに記載のデータは、PWM日本証券株式会社が信頼できると判断した情報等に基づくものであり、情報の正確性・確実性についてPWM日本証券株式会社が保証するものではありません。

●当コラムは、作成日において入手可能な情報等に基づいて作成したものであり、今後の法改正や金融情勢・社会情勢等の変化により、内容が変更となる場合があります。

●当コラムは、法律・会計・税制上の助言をなすものではないため、法律・会計・税制上の取扱いについては各専門家にご確認くださいますようお願い致します。