「貸借対照表」で営業CFがマイナスの原因を突き止める

■会社名:株式会社ゴウダ産商

■業種:卸売業

■資本金:2000万円

■売上高:5億6200万円

■従業員数:18名

■借入総額:2億4500万円(返済月額150万円)

合田社長が家業を承継して7年、年商は3億円から5億6200万円に拡大、従業員も18名に増えた株式会社ゴウダ産商。

しかし売上は増加しているにも関わらず、慢性的な資金繰り難に陥っていました。資金不足からの脱却を目指すべく、積極的に営業を進めていますが、努力に反して資金繰りは悪化するばかり。営業は得意だけれど、数字にはめっぽう弱い合田社長。解決策を求め、知り合いの経営者から紹介を受けたコンサルタントの大村さんに相談することになりました。

前回(関連記事:『資金不足の兆候をキャッチ!「キャッシュフロー計算書」の基本』)キャッシュフロー計算書を分析した結果、売上や利益の業績自体は好調の反面、営業CFはマイナスになっており、お金がたくさん出ていきやすく、また出ていったお金はなかなか戻ってこない体質になっていることが判明しました。

コンサルタント、大村さんの分析は続きます。

(大村) あと合田社長、わざわざご自身で資金繰りを悪くしている点にお気づきですか?

(合田) えっ? どういう意味?

(大村) 売上を伸ばそうと努力していることです。

(合田) 売上を増やすと資金不足になるということ? 売上を上げないと利益も出ないわけで。利益がないと手元のキャッシュも増えないでしょう。

(大村) それはもちろん理論的には正しいのですが、売上や利益と資金の動きは別物として考えないといけないんです。

(合田) 意味が分からない……。

(大村) 大丈夫ですよ。少しずつ理解を深めていきましょう。では経営の実態をもう少し詳しく知りたいので、いくつか質問をさせてください。まず合田社長、売上を伸ばすために何をしますか?

(合田) 私は商談が得意なので、新規営業をガンガンやりますよ。

(大村) そこで大口の契約がまとまると?

(合田) もちろん当社が扱っている部品の受注数が増えます。

(大村) 大量の新規受注が決定後、部品はすぐ入手可能ですか?

(合田) あ、そういう意味ね。取引先にもよるけど、すぐ手に入らないケースもあります。だからある程度の在庫は前もって積んでいます。自慢するようですが、私が営業すれば一定の受注増が見込めますからね。せっかく注文をもらったのに、肝心の商品が欠品していたらだめでしょう。

(大村) 分かりました。ではあと2つ聞きます。まず1つ目ですが、どのような支払い条件で部品を調達されていますか?

(合田) 痛いところを突くなあ。実は父が急に亡くなったこともあり、何の準備もなく事業承継を余儀なくされましてね。この会社は父の顔で仕事をもらっていた面があり、いくら息子とはいえ私が突然社長になったことで取引先の姿勢が慎重になってしまったんです。そんなこともあって、支払い条件は相手の希望に合わせざるを得ない面があって。そうやねえ、取引先にもよるけど、仕入れた翌月末払いが多いかなあ。

(大村) 卸は販売する商品があってこそ成り立つ商売ですからね。

(合田) 大口の取引先に至っては翌月20日払いとさらに早いし、引き継いだ直後は現金払いを要求されることすらありましたよ。実は今でも、一部の取引先からは現金払いで調達しているくらいです。

(大村) ありがとうございます。ではもう1つの質問ですが、どのような回収条件で販売されていますか?

(合田) これも悩みの種です。私みたいな新参者と取引をしてもらうには、相手の支払条件を緩和することも営業トークのコツなんです。取引に二の足を踏んでいる先方さんに「支払いは2カ月後でもいいですよ」と伝えると、「それなら一度買ってみようか」と契約に至るケースもありますから。受注さえすればこっちのもんですわ。

(大村) 約束手形での取引はどうですか?

(合田) もちろんありますよ。うちは大手とのお付き合いが多いんです。うちみたいな企業に対しては、大手は振り込みよりも手形を切ることのほうが多いですね。私自身、ここを継ぐ前は大手にいたので、そのあたりの実情はよく心得ています。

(大村) 手形の支払期日はどうでしょう。

(合田) 60日もあるけど、90日が多いかなあ。

(大村) それは厳しい。

(合田) でも大手と取引すればうちの信用になりますから。我慢ですわ。

(大村) なるほど。合田社長の営業魂、とくと見せていただきました。では今日のお話しも踏まえ、決算書をもとに資金不足の原因をもう少し踏み込んで調べてみますね。少しお時間を頂戴できればと思います。

──2週間後──

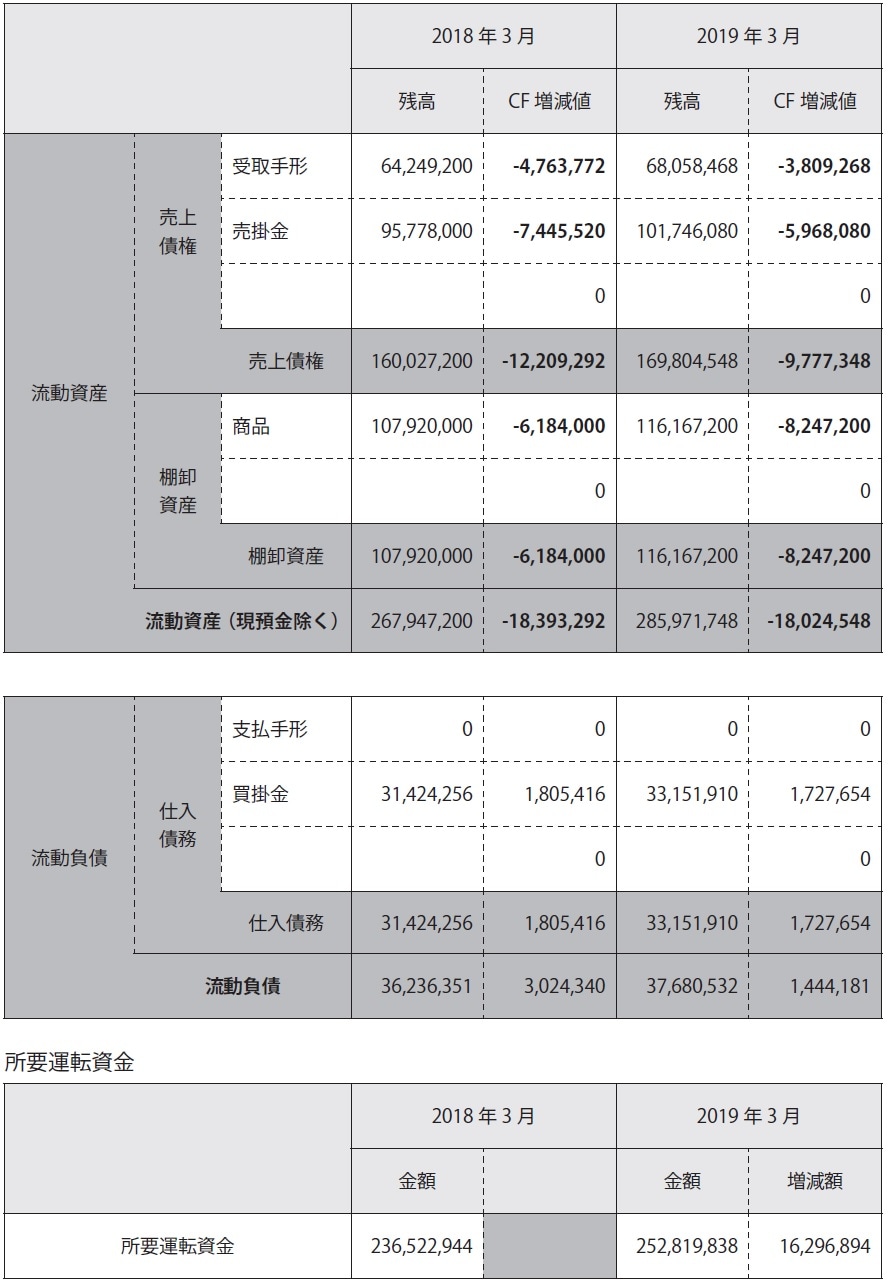

(大村) 営業CFがマイナスに陥っている理由を御社の貸借対照表をベースに調べてみました(図表1)。営業CFを計算するポイントは「棚卸資産(在庫)」「売掛金」「買掛金」の3つです。

(合田) だからこの前、在庫や支払い、回収の条件を確認されたわけだ。

(大村) お、合田社長、鋭いですね。おっしゃるとおりです。営業CFの計算方法には間接法と直接法の2つがあるのですが、難しい説明は抜きにして、今回は税引前当期純利益を起点に計算する間接法を使ったとだけ、頭の片隅に置いておいてください。

(合田) よく分からないのでスルーします(笑)。

(大村) 忘れてもらっても全然大丈夫ですよ。さて、ゴウダ産商の貸借対照表を見てまず感じたのは、やはり棚卸資産が相当増えている点ですね。

(合田) 在庫が?

(大村) 具体的には、前期と比較して棚卸資産が825万円増加しています。

(合田) そんなに? 欠品が怖くて仕入れすぎたかな……。

(大村) 部品を調達する際は当然お金を支払いますよね。どれほど売れる見込みがあったとしても、棚卸資産が増えているということは、その分だけ仕入れによって資金が流出していることには違いありません。つまりそれだけお金が出ていきやすい体質になっていることが、この数字の変化で明らかになったわけです。

(合田) なるほど。

(大村) このように、仕入れによって前期よりも資金がたくさん流出しているので、営業CFの計算では増加分だけマイナス計上することになります。反対に、棚卸資産が前期よりも減った場合、その分だけ在庫が捌けて現金化されたことを意味するので、営業CFの計算ではプラス計上することになります。

(合田) ふむふむ。

(大村) 次に売掛金と受取手形ですが、これも案の定、増えていますね。前期と比べて978万円の増額です。売掛金が多くなるということは、すでに売上は立っているものの、回収できていない額が増えていることを意味します。つまり仕入れの支払いで出ていった資金がなかなか戻ってこない体質になっていることが、同じくこの数字の変化で明らかになったわけです。

(合田) 資金が出ていきやすく、戻ってきにくい……。

(大村) 売掛金は会計上、売上には計上しているものの、まだ資金を回収できていない状態を意味します。資金の出入りを管理するキャッシュフロー計算書の営業CFでは、未回収の分は計上できないので、売掛金の増加分をマイナス計上します。

(合田) じゃあ買掛金はどうなんですか?

(大村) 売掛金とは反対に、御社の場合は買掛金の額は少ないですね。前期と比較しても170万円しか増加していません。

(合田) ほんとだ。

(大村) 買掛金とは、すでに仕入れが完了しているものの、まだ支払っていない勘定科目のことですよね。この買掛金の額が少ないということは、仕入れ後に早く支払っていることを意味します。つまりそれだけ資金が早く出ていきやすい体質になっているというわけです。

(合田) 資金が出ていきやすいだけでなく、早く出ていきやすい……なんて会社や!

(大村) この買掛金は、実際には資金が流出していませんから、損益計算書ではすでに費用計上されているものの、営業CFの計算ではその分だけ足し戻すことになります。

ただしゴウダ産商の場合、買掛金の増え方が少ないので、営業CFでプラスになる額も同じく少ないです。反対に、前期よりも買掛金が増えるということは、まだ支払っていない資金が増加することを意味するので、それだけ資金が遅く出ていく体質だといえます。

(合田) なるほど。じゃあうちの場合は買掛金の額を増やす対策が必要ということ?

(大村) さすが合田社長。そのとおりです。在庫、売掛金、買掛金、それぞれにとるべき対策がありますから、後々説明していきましょう。

(合田) なんかやる気になってきた。

(大村) その調子です。ちなみにもう一点、減価償却費も損益計算書では費用計上されますが、実際には出ていかない費用ですよね。だから営業CFを算出する際に減価償却費の額を足し戻すことになります。

(合田) 費用なのに資金は出ていかない。この減価償却費の考え方がいまいち分かりにくくて……。

(大村) 確かにそうですね。減価償却とは、不動産や機械設備などの高額資産を買った際、取得額を分割で費用計上していく仕組みのことです。例えば耐用年数が38年の倉庫を2億円で取得した場合、購入した際に2億円を一括で支払いますが、会計上は38年分に分割して減価償却費として計上し続けることになります。

(合田) なるほど。“分割”と捉えると分かりやすい。出ていく体質だといえます。

(大村) ほかにも営業CFの計算にかかわる勘定科目がいくつかあるのですが、代表的なのはここまで紹介してきたとおりです。ゴウダ産商では主に「棚卸資産(在庫)」「売掛金」「買掛金」のプラス要因とマイナス要因を足し引きした結果、営業CF525万円のマイナスという結果を引き起こしているわけです。

(合田) ということは?

(大村) 繰り返しになりますが、たくさんのお金が早く出ていく体質になっている一方、その出ていったお金が戻ってくるのは遅いのがゴウダ産商の実態です。この条件で売上を増やしていくと、どうなっていくと思いますか?

(合田) ますますお金が減っていく?

(大村) おっしゃるとおりです。つまり合田社長は「売上アップ!」の掛け声のもと、どんどんお金を減らしているということです。

(合田) そういうことかあ……。これまで頑張ってきたことが否定されたみたいで凹むなあ。

(大村) いえいえ、そんなこと言わないでください。資金収支の仕組みを理解して商売すれば、資金を増やすことは必ずできますから。頑張っていきましょう。

まとめ

●企業活動の源泉である営業CFを計算するポイントは「棚卸資産(在庫)」「売掛金」「買掛金」の3つ

● 棚卸資産が増加しているということは、それだけ資金が出ていきやすい体質になっていることを意味する

● 売掛金が増加しているということは、出ていった資金が戻ってきにくい体質になっていることを意味する

● 買掛金が少なくなっているということは、資金が早く出ていきやすい体質になっていることを意味する

資金繰り難を引き起こしている原因を発見せよ!

(大村) さて、ここまで長い説明になりましたが、実は本題は今からお伝えすることなんです。

(合田) えっ、まだあるの? 勘弁してよ~。

(大村) 棚卸残高、売掛金、買掛金の増減によって営業CFがマイナスになっている理由が分かりました。この3つの勘定科目をベースにすることで、実はもう1つ、資金繰りの良し悪しを判断する重要な指標を割り出すことができるんです。

(合田) なになに?

(大村) 「所要運転資金」といって、企業が事業活動を行うために必要となる資金のことです。“これだけの資金がないとキャッシュ不足に陥りますよ”という、資金繰りを回すために最低限、蓄積しておくべき資金という意味です。

この資金の計算は、「売掛金・受取手形の残高+棚卸資産(在庫) -買掛金・支払手形の残高」で簡単に分かるんです。ゴウダ産商の場合、この所要運転資金の額が2億5280万円と多く、さらに毎年1600万円以上のレベルで増え続けている点に大きな問題があります。

(合田) また意味が分からなくなってきた……。

(大村) 初めてお会いした際、売上をいくら伸ばしても資金繰りが楽にならないと悩みを打ち明けられましたよね。その原因が“多すぎる所要運転資金&早すぎる増加スピード”というわけです。

(合田) こいつか、俺を苦しめていた原因は。

(大村) 例えるなら、ゴウダ産商は燃費の悪い車です。低燃費の車は1キロ走るためにたくさんのガソリンが必要となるように、ゴウダ産商も事業を行うためにたくさんの資金が必要となるということです。しかもゴウダ産商の燃費は年々悪くなる一方なので、必要となる資金も増え続けているわけです。

(合田) なるほど~。

(大村) ゴウダ産商という車はたくさんの燃料(資金)が必要な体質なので、その分だけ常に燃料(所要運転資金)を蓄えておかなければなりません。仮に資金が欠如するとどうなるか。車はガス欠すると止まってしまうように、企業の場合は資金不足で倒産の危機に陥ります。つまり必要な所要運転資金の額が多いほど、資金ショートに陥るリスクが高いことを意味しているのです。

(合田) でもちょっと待って。どんな企業でも運転資金は必要ですよね?

(大村) おっしゃるとおりです。車の燃料と同じように、企業が事業活動を続けるためにも運転資金は欠かせません。大事な点は、健全な経営状態を保つことです。そのために2つの重要ポイントがあります。

(合田) 2つの重要ポイント?

(大村) ズバリ答えを言うと、1つは所要運転資金を企業の実力に応じた適正額にまで減らすこと、そしてもう1つは所要運転資金の増加のスピードを企業の成長スピードの範囲内に抑えることです。この2点はつまり、ゴウダ産商が経営を健全化するために必要な対策でもあるんです。

(合田) なんか難しいな……。

(大村) 1つずつ紐解いて説明していきますから大丈夫ですよ。この2つを実践するためには資金繰りの管理が欠かせません。次は「資金繰り表」をレクチャーすることにしましょう。

まとめ

●資金繰りの良し悪しを決める重要な指標が「所要運転資金」。これは企業活動を行うために必要となる資金のこと

● 企業の実力以上に所要運転資金が多い状態、あるいは企業の成長スピード以上に所要運転資金の増加のスピードが速い状態は、資金繰り悪化の元凶であり倒産リスクを増大させる