今回の中国PMIは、当局の政策もしくは政治動向を反映した点が見られました。例えば、米中貿易戦争という最大の政治問題を受け製造業PMIに向かい風が吹いています。また中国当局の的を絞った景気刺激策の恩恵を受ける小規模企業は回復を示しています。そのような中、非製造業PMIに減速の兆しも見られることはやや気がかりです。

中国10月の製造業PMI:市場予想を下回り、非製造業PMIも減速

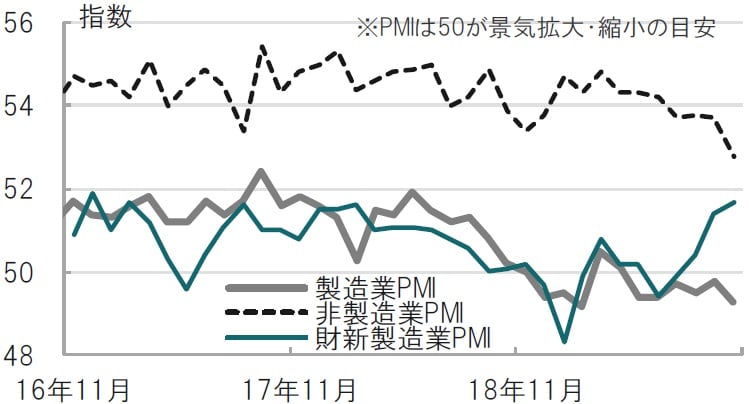

中国国家統計局と中国物流購入連合会が2019年10月31日に発表した10月の(政府系)製造業購買担当者景気指数(PMI)は49.3と、市場予想(49.8)、前月(49.8)を下回りました。10月の非製造業PMIは52.8と、市場予想(53.6)、前月(53.7)を下回りました(図表1参照)。

一方、政府系PMIに比べ小規模企業の動向を反映すると言われる財新伝媒の10月の製造業PMIは51.7と、市場予想(51.0)、前月(51.4)を上回りました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:製造業PMI、非製造業、新規受注、四中全会

今回の中国PMIは、当局の政策もしくは政治動向を反映した点が見られました。例えば、米中貿易戦争という最大の政治問題を受け製造業PMIに向かい風が吹いています。また中国当局の的を絞った景気刺激策の恩恵を受ける小規模企業は回復を示しています。そのような中、非製造業PMIに減速の兆しも見られることはやや気がかりです。

10月の非製造PMI指数は52.8と、16年2月の52.7以来の低水準となりました。非製造業PMIには建設セクターなども含まれますが、サービスセクターが主に含まれます。

中国に限りませんが、米中貿易戦争の影響で設備投資への手控えなどを背景に製造業は減速傾向です。一方で、第3次産業のイメージである非製造業は比較的影響が少なく堅調と見られています。ただ、10月は非製造業PMIの減速感が強く、軟調な製造業に引き寄せられているようにも見受けられます。

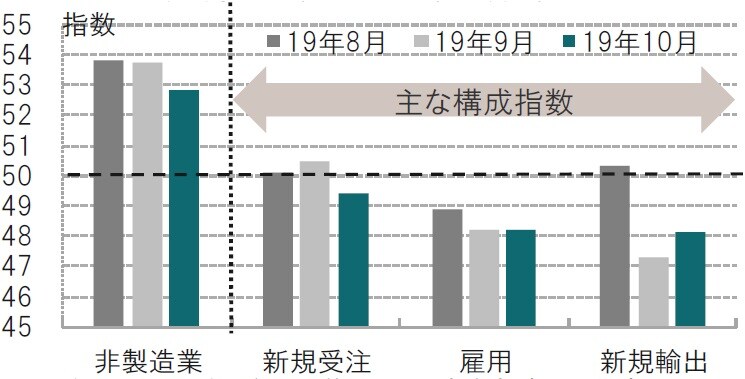

中国の非製造業PMIの構成項目で、景況感拡大と悪化の分かれ目となる50を下回る主な構成指数を振り返ります(図表2参照)。先行きを示唆する新規受注は10月50を下回りました。消費と関連すると見られる雇用も軟調です。また、新規輸出も先月に比べ回復はしましたが、水準は低いままです。もっとも、中国PMIは10月の国慶節の関係で変動することが多く、判断にあたり注意は必要です。

中国は米中貿易戦争の悪影響を最も受けやすい国である一方、債務削減の必要性や、最近ではインフレ率上昇への懸念から大胆な金融政策や財政政策は打ち出しにくく、的を絞った政策が当面は中心となりそうです。

米中貿易戦争については第一段階と呼ばれる部分合意が進展している模様です。中国経済の最大の懸案ともいえる問題に改善の兆しもあるようです。

ただ、確認は必要ですが、今週開かれた共産党の重要会議である中央委員会第4回全体会議(4中全会)では、「集中統一指導」や「政治的安定」といったスローガンと共に、香港への厳しい統治が示唆されています。中国の譲れないことは譲れない姿勢に変化はない印象です。部分合意に向けた動きが続いてゆくことは必要であり、明るい材料で、当面の下支えも期待されるところです。しかし米中間の問題解決には今後も紆余曲折があるのかもしれません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国10月の製造業PMI指数は減速、米中貿易戦争も向かい風に』を参照)。

(2019年11月1日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較