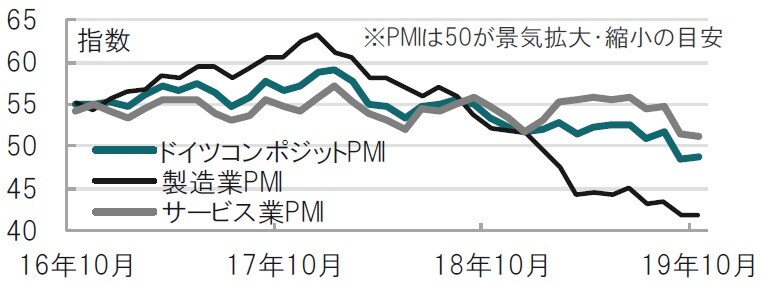

ドラギ総裁最後の理事会が行われた24日に、ユーロ圏の10月のコンポジット購買担当者景気指数(PMI)が公表されました。ユーロ圏で最大の経済規模となるドイツのPMIは低水準で、今後の動向に気がかりな面もあります。ただ、悪化の要因である製造業PMIは下落ペースがやや緩やかとなったようにも見えますが、それでもECBは緩和のポーズをとり続けると思われます。

ECB政策理事会:ドラギ総裁最後の理事会、ユーロ圏景気に慎重な見方

欧州中央銀行(ECB)のドラギ総裁は、2019年10月24日、退任(10月末)前の最後の理事会に臨みました。ECBの決定内容は主要政策金利の据置など市場予想通りでした。しかし、ユーロ圏の経済についてサービス業が下支えをするとしながら、今回の声明では幾分弱まったと指摘(図表1参照)しています。また景気リスクについても、従来の「下方向に傾いている」から「下方向」と表現を強めています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ユーロ圏景気に対する慎重な見方を受け、市場では小幅ながら国債利回りが低下(価格は上昇)しました。なお、ドラギ総裁の後任のクリスティーヌ・ラガルド氏は24日の政策委員会にオブザーバーとして出席しました。

どこに注目すべきか:ユーロ圏PMI、貿易戦争、ユーロ、財政政策

ドラギ総裁最後の理事会が行われた24日に、ユーロ圏の10月のコンポジット購買担当者景気指数(PMI)が公表されました。ユーロ圏で最大の経済規模となるドイツのPMIは低水準で、今後の動向に気がかりな面もあります。ただ、悪化の要因である製造業PMIは下落ペースがやや緩やかとなったようにも見えますが、それでもECBは次の点で金融緩和のポーズをとり続けると思われます。

まず、ドイツPMIで気がかりな面を述べます。米中貿易戦争による不確実性の高まりで製造業は悪化しても、非製造業であるサービス業は堅調と見られていました。しかし、サービス業PMIを見ると、先月頃から下方にシフトし始めています。製造業のマイナスを相殺するよりも、製造業の不振に引きずられている可能性があり、今後の動向が気がかりです。

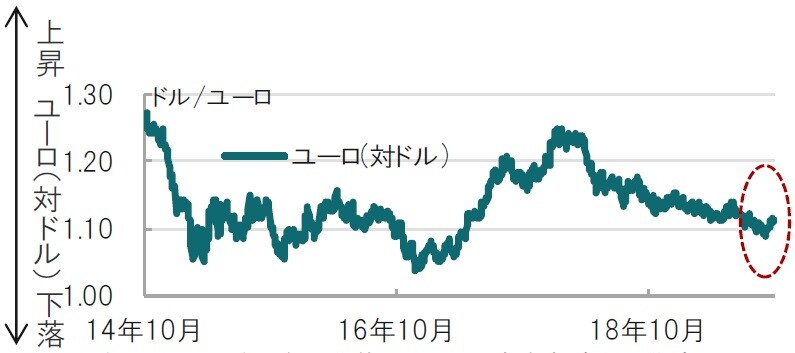

次にユーロが上昇に転じる懸念です(図表2参照)。製造業PMIに目を転じると、2年ほど前は60を越える局面もありました。背景のひとつはユーロ安です。16年までのユーロ安がドイツなどの輸出拡大を通じて景気を下支えしました。現在のユーロの水準は当時のユーロ安に並んでおり、少なくとも現状での推移を望んでいると思われます。もっとも、ECBは繰り返し為替を政策目標としないと述べていますが、金融緩和姿勢を示すことはユーロ安を支えると見られます。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

また、日本の経験から、デフレへの懸念も強いようです。ユーロ圏のインフレ率はプラス圏ですが、デフレは一旦陥ると脱却に多大なエネルギーが必要です。足元のユーロ圏の1%前後のインフレ率では全く安心はできないと思われます。

もっとも、緩和姿勢は維持しても、当面、追加金融緩和の可能性も低いと見ています。金融緩和による副作用への懸念が市場、ECB内部にも広がっているからです。足元、小幅ながらユーロ高や依然マイナスながら国債利回りが上昇しているのも、これらの要因が背景と見られます。会見で副作用の質問に対し、ドラギ総裁は金融緩和の効果は副作用を上回るという過去の話を繰り返しましたが、今後の効果と副作用の影響については明確とは言いがたいコメントでした。

また、余裕がある国への財政政策拡大への期待を述べましたが、今のところ対応は鈍いままです。金融と財政政策が一体感を持つなら効果も高まりそうですが、金融緩和頼りでは効果が期待しづらいと思われます。このような局面の打開は、ラガルド次期総裁に引き継がれることとなりました。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ドラギ総裁、退任前の理事会で見せたユーロ圏景気への慎重姿勢』を参照)。

(2019年10月25日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較