「地積規模の大きな宅地の評価」「納税猶予」を利用

依頼者:土地を減らしたくない農家の渡辺さん(60代男性・農業)

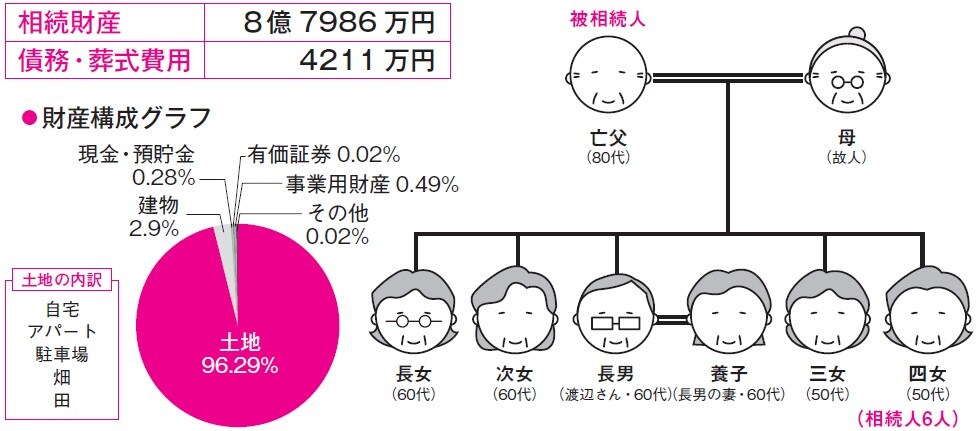

節税額:1億1903万円

相続人 「できるだけ土地を減らさず残したい」

渡辺家は代々の農家で、父親も祖父から相続した農地を守ってきました。渡辺さんは5人きょうだいのただ1人の男子で、子どもの頃から実家の農作業を手伝ってきましたので、学校を卒業後、農業を選択しました。

他のきょうだいは姉と妹がいましたが、全員が家業は長男が継ぐものという認識でした。渡辺さんの隣近所もみな農家ですので、渡辺さんの父親が特別多くの土地を所有しているとは思いませんが、市街化調整区域の農地も多く、評価が高いのではと懸念しています。

父親は慎重な性格で、アパートを1棟建てただけで、積極的な節税対策は行っていませんでした。渡辺さんは、代々の農業を継続していくにあたり、できるだけ土地は減らしたくないというのが本音です。

ただ、預貯金等の現金が少ないため、納税資金が賄えるかが不安材料でした。さらに、姉や妹には土地の代わりに現金を分けるつもりですが、やはり現金が少ないことに頭を悩ませていました。

相続コーディネーター 「各種の評価減で節税を実現する」

現地調査の結果、渡辺家の自宅は広いだけでなく、奥が斜面のため、評価減できました。自宅、駐車場、市街化調整区域の農地の3ヵ所は地積規模の大きな宅地の評価を適用しました。

姉と妹に渡す分割金と納税資金が必要であり、最小限の土地を売却するよう提案しました。小さくて耕作しづらい畑2ヵ所を候補として調査したところ、両方とも不整形地で斜面のため、路線価以下でしか売れないことがわかりました。そこで、申告期限前に売却、売買価格を時価として申告し、節税した上で、分割金と納税資金を捻出しました。

●納税猶予を使い節税

さらに納税の負担を減らすために、農地は全部、納税猶予を受けるという選択を提案しました。渡辺さん夫婦は、これからも営農するということで決断しました。将来は子どもも後を継ぐ意向であることから、農業の継続が可能と判断したからです。納税猶予の適用は終身営農が条件ですが、大きな節税になり、大部分の土地を残せるめどが立ちました。

地積規模の大きな宅地の評価+特例+納税猶予

依頼者:土地を再評価して節税した木村さん(50代男性・会社員)

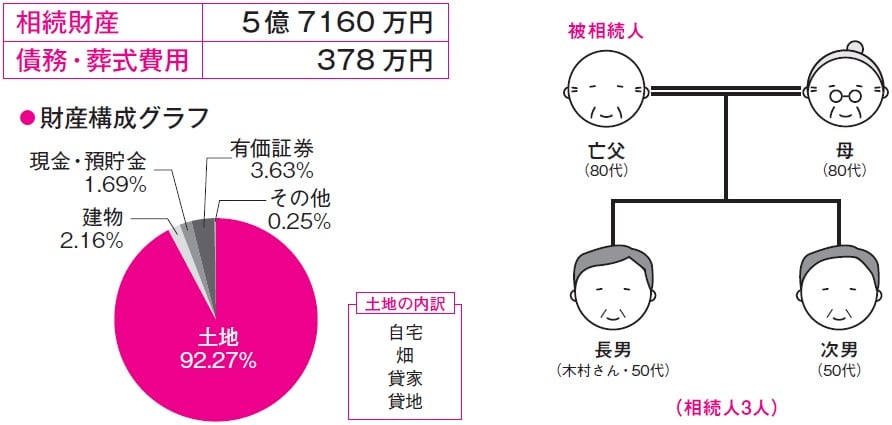

節税額:1億2173万円

相続人 「節税をして母親に現金を相続させたい」

木村さんの父親は、農業のかたわら大工としても働いてきました。農地と自分の仕事を活かして、40年ほど前から平屋の貸家を建てて、貸家業を営んできました。

土地の一部を売却して、そのお金で建ててきましたので、亡くなったときに負債はありませんでした。

父親が亡くなったとき、木村さんと弟は会社勤めをしており、思うように時間がとれなかったため、相続税の申告手続きは母親が窓口となり、進めることになりました。

木村さんは両親と同居していますし、弟もすぐ近くの父親の土地に家を建てて住んでいますので、家族が集まることに不便はありませんが、依頼した税理士からは期待するような資料が送られてきません。

木村家の財産の大部分が土地であり、納税できるほどの現金がありません。また、現金は母親が相続したいといっているため、できるだけ節税したいという気持ちでしたが、税理士は節税はできないというだけです。

そこで、節税の相談に応じてくれる専門家を探して相談してみると、土地の評価をし直すことで節税できるということがわかり、最初に依頼した税理士を断り、依頼先を切り替えることにしたのです。

相続コーディネーター 「地積規模の大きな宅地の評価と納税猶予で減額をする」

木村さんの自宅は農家住宅で、前に生産緑地に指定している畑が広がっています。自宅と農地に分けて評価しますが、農地は面積が広く、地積規模の大きな宅地の評価ができると判断。生産緑地の農地でも、宅地として評価されます。

●貸宅地を現地調査し節税

また、貸宅地は、一体の土地を3人の借地人に貸しています。土地は分筆をしていませんが、現地調査でそれぞれが利用している地形と面積を算出することで不整形地となりますので、減額できました。

農地は長男が相続し、会社勤めの合間に農業を継続しますので、農地の納税猶予を受けるようにし、納税の負担を減らしました。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士