節税や事業の多角化など医療法人設立のメリットは様々

◆医療法人制度の概要

医療法人制度は、昭和25年の医療法改正により創設され、その後、昭和60年には「一人医師医療法人(通称)」が設立できるようになりました。また、平成19年の第5次医療法改正により、拠出型医療法人(持分のない医療法人)のみ設立可能となり、現行の制度に至っています。

幾度か法改正を経ているものの、医療法人の数は年々増え続け、平成30年3月現在では53,944件、内一人医師医療法人の数は44,847件(医科35,175件・歯科9,672件)となっています。

※厚生労働省HPより:https://www.mhlw.go.jp/file/06-Seisakujouhou-10800000-Iseikyoku/0000213091.pdf

◆医療法人設立のメリット

(1)節税効果

① 所得税率と法人税率の税率差による節税

●所得税・・・最高税率45%

●法人税・・・23.2%(年800万円超の場合)

所得税率と法人税率の税率差により、節税ができます。

② 給与所得控除による節税(最高220万円)

医療法人の場合は、役員報酬として支払われるため、給与所得控除を受けられます。個人事業と比較して、節税効果があります。

③ 退職金の支給による節税

医療法人の場合は、理事長の退任時に退職金を支給し、法人の経費にすることができます。また、退職金は所得税上、退職所得控除・1/2課税等の有利な計算方法により、節税効果を享受できます。

④ 生命保険料の活用

個人事業の場合は、年間12万円までの所得控除が限度になりますが、法人の場合は、金額の制限はありません。保険料の効果的な活用により、経費にしながら退職金を積み立て、万が一のリスクに備えることができます。

⑤ 所得分散による節税効果

理事長や理事に報酬を支給することで、所得を分散し節税効果を享受できます。

⑥ 相続税対策

拠出型医療法人(平成19年4月以降設立)は、持分がないため、法人の内部留保に対する相続税がかかりません。そのため、後継者に事業承継する場合は、相続税対策として効果があります。

⑦ 繰越欠損金の活用

個人事業の繰越欠損金の繰越期間が3年間なのに対し、法人の場合は10年間繰越すことができます。

(2)事業の多角化を図ることが可能

個人では認められない、分院や介護事業などの事業展開が可能になります。

(3)事業承継がしやすくなる

事業承継をするとき、個人事業の場合は、後継者が新たに診療所の開設手続等をしなければなりませんが、医療法人の場合は、理事長の交代手続のみで事業承継が可能です。

一方、「事務手続」の増加などデメリットも多い

◆医療法人設立のデメリット

(1)社会保険の強制加入

法人は社会保険に加入しなければなりません。そのため、法人とスタッフ双方に、保険料の負担が増加します。

(2)個人の可処分所得の減少

法人と個人に資金が区分され、理事長には「役員報酬」として支払われるため、個人の可処分所得が減少することになります。

(3)事務手続の増加

医療法人は、決算終了後3ヵ月以内に、都道府県知事に事業報告書を提出する必要があります。また、法務局への資産総額変更の登記など、行政手続が増加するとともに、個人と比較して、行政の指導監督強化の可能性があります。

(4)残余財産は国等に帰属

拠出型医療法人を解散した場合、残った財産は国等に帰属することになります(ただし、退職金を理事長等に支給することにより、残余財産が残らないよう計画的に解散・清算すれば、内部留保を個人へ移転できます)。

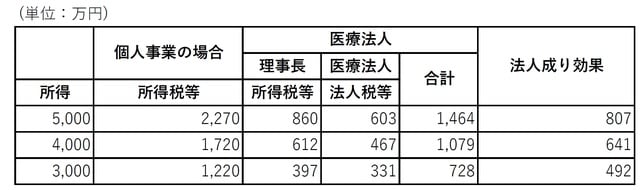

◆税務上の効果

所得税率と法人税率の税率差による節税効果は、おおよそ下記のようになります。

年間5,000万円の所得がある医療機関が、医療法人を設立し、理事長報酬2,500万円、医療法人の利益2,500万円とした場合は、年間約800万円程度の節税効果があります。上記図表は、同じく年間4,000万円の所得がある医療機関の場合、年間3,000万円の所得がある医療機関の場合を計算しています(税率差のみを計算しているため、所得控除・ほかの節税効果は一切加味していません。実際のシミュレーションでは、さらに詳細条件を考慮の上計算する必要があります)。

◆まとめ◆

医療法人の設立に関しては、医療機関の収益力や後継者の有無などにより、法人設立の効果や、メリット・デメリットが異なってきます。それぞれの医療機関の状況、将来ビジョンを踏まえ、様々な角度から検討していく必要があります。

そのため、診療所にとってどの程度のメリットがあるのか、将来予測も踏まえた上で、節税効果の慎重なシミュレーションが必要になります。

ひかりアドバイザーグループ

ひかり税理士法人