ポイント

エマージング債券投資における絶対収益追及型は、過大なリスクを取ること無くアルファを狙う戦略です。

目次

●絶対収益追及型のメリット

●ピクテ エマージング債券ロング・ショート戦略について

絶対収益追及型のメリット

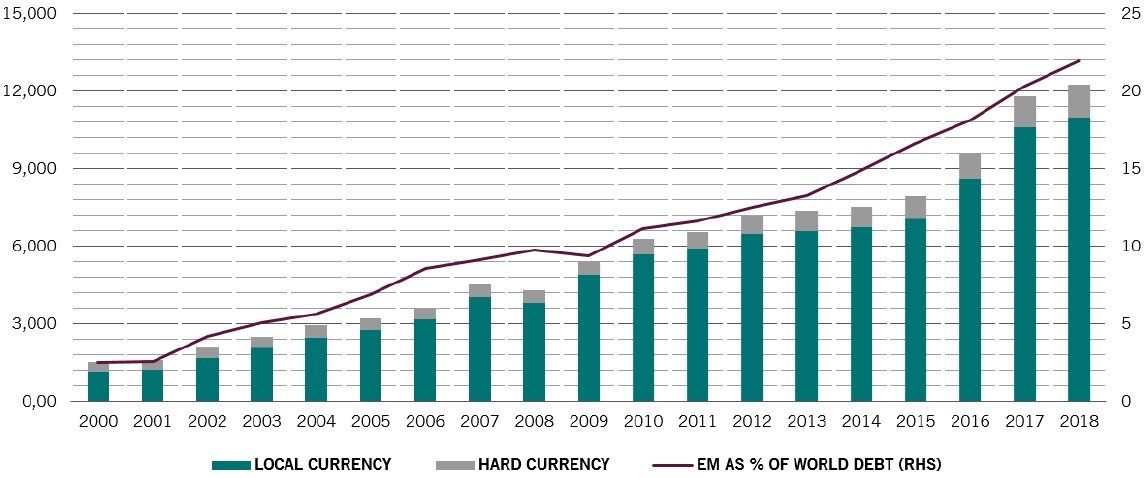

エマージング市場に投資する場合は明確です。人口減少と生産性の低い伸びによって先進国の経済が低成長となっていることから、新興国市場における経済成長率の高い国に対する投資家の注目が集まっています(図表1参照)。 また、新興国の資産は先進国市場との相関性が低いことも、さらにプラス要因となっています1。

1:ブルームバーグ・バークレイズ・グローバル債券総合指数と、JPモルガンGBI-EMグローバル・ディバーシファイド・コンポジット指数およびJPモルガン・EMBIグローバル・ディバーシファイド指数との相関係数は、それぞれ0.6と0.53となっています。期間:2016年7月13日~2019年8月30日。データは米ドル建て表記。出所:ピクテ・アセット・マネジメント

出所:ピクテ・アセット・マネジメント

問題は何かというと、多くの投資家は資産配分を決定しただけで、ポートフォリオ構築を終わらせてしまうことです。というのも、新興国の資産はリスクが高いものだと見なされてきたからです。新興国の株式、債券および通貨は、これまで何度も急落局面を経験してきました。

しかしながら、解決策が出てきました。新興国の先物やオプションといった金融派生商品の出現によって、投資家は絶対収益追及型の投資戦略が可能となりました。この戦略の目標は、新興国の債券と通貨だけではなく、幅広い資産でロング・ショート戦略を行い、どのような環境下でもプラスのリターンを狙うことです。

エマージング市場のアルファ

新興国の国債および外国為替市場は、特に超過リターンを獲得できる可能性が高くなっています。これらの資産に分散が効いているだけではなくて、新興国の債券市場は、特に国債以外はアナリストの分析が行き届いていない傾向にあります。この事実は、先進国の債券市場が、多くの場合同じ方向に動きがちであることと好対照となっています。

同時に、新興国債券市場の投資家は、主要な債券指数への連動を目標とする、買い持ちのみで運用することが主流となっています。多くの主要な機関投資家は、投資対象となる新興国債券市場は均一なものであり、債券指数への連動を目標としています。

しかしながら、このような運用は逆効果です。時価総額加重のベンチマークを目標としている場合、財務上の問題を抱える政府が借入を増やすことによって、投資リスクが高まります。

例えば、トルコの債券指数における組入れ比率は、債券発行の増加によって上昇していきました。そのため、指数への連動を目指す投資家のトルコの債券の組入れは増えることとなりました。ただし、本来ならば債務の拡大が経済のファンダメンタルズを蝕んでいたことから、トルコの債券への組入れは減らす、もしくはゼロにすべきでした。

ロングオンリーのアクティブ運用は、このような問題を解決しません。なぜならば、多くのアクティブ運用は従来からの債券指数をベンチマークとしていて、多かれ少なかれ、この指数への連動を目指していたからです。

投資家が、新興国債券投資からのリターンをしっかり享受できない他の理由は、市場の急激かつ大きな価格変動に対して慎重に対応する傾向にあることから、新興国債券の組入れをアンダーウェイトにする傾向にあるからです。このような状況によって、強力な調査能力を持ち、素早く売買を行う投資家しか、新興国債券市場からアルファを獲得できない投資環境となっています。

債券価格下落のリスクを和らげつつ、新興国の成長のメリットを享受できる可能性があるのが、絶対収益追及型の投資戦略です。絶対収益追及型の投資戦略はベンチマークに縛られません。反対に、世界の投資環境がどのように変化しても、プラスのリターンの獲得を目標としています。分散投資による超過収益を目標として、単なる市場価格の上下から収益を得ようとはしていません。

本来の絶対収益型のポートフォリオは、ベータ値、もしくは市場の方向性に影響を受けません。つまり、適切に分散されたポートフォリオを、常に詳細に管理することです。これはあたかも、本質的に異なる資産が、市場環境次第で高い相関を示すことを意味します。また、絶対収益は単に利回りを追求するものではありません。例えば、アルゼンチン債の極めて高い利回りに盲目的に投資した場合。その後国債価格が半値になるといった、政治リスクの台頭のサインを見落とす結果となっています。

債券市場の上下に関係なく収益を確保するために、ピクテのエマージング債券ロング・ショート戦略は、詳細なリスク管理と高度な設計によるポートフォリオ構築方法を確立しています。これらは、市場に対する深い洞察力が必要となります。この戦略は、空売りのポジションを構築できる能力に依存しています。また、確信度の高い売買手法を採用し、合理的な規模のポジションにこだわりつつ、特に流動性のある銘柄に限定しています。このような投資手法によって、市場のあらゆる局面において、リスク調整後の相応の収益を確保することが可能となります。

また、既存の新興国債券の投資部分に、絶対収益型のポートフォリオを加えることによって、全体のリスク調整後のリターンを向上させることができます。

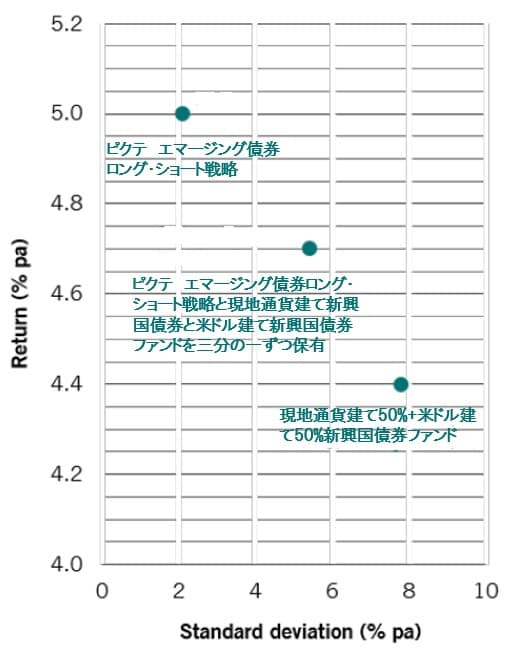

例えば、現地通貨建てと米ドル建ての2つの新興国債券ファンドに均等投資しているポートフォリオに対して、ピクテのエマージング債券ロング・ショート戦略が新規にスタートしたタイミングで組み入れたとします。組入れ比率を均等に三分の一ずつ保有すると、2019年第2四半期末においてリスクを三分の一程度低下させることができました。また、リターンも改善し、運用資産の損失率を大幅に減らすことができました2(図表2参照)。

2:期間:2016年9月30日~2019年6月30日(四半期ベース)。JPモルガンGBI-EMGグローバル・ディバーシファイド指数とJPモルガンEMB-GDグローバル・ディバーシファイド指数に均等投資したポートフォリオと、これら2つの指数にピクテ・エマージング債券ロング・ショート戦略を加えて1/3ずつ均等投資したポートフォリオの年率リターンと標準偏差を比較したもの(手数料控除前)。この期間において、標準偏差は7.8%から5.4%に低下し、年率リターンは4.4%から4.7%に上昇しました。出所:ピクテ・アセット・マネジメント

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

出所:ピクテ・アセット・マネジメント

投資対象の多様性

新興国の国債の投資対象銘柄は、市場の動向次第で大きく変動することから、投資対象となる資産の種類を少なめに抑えがちです。債券の格付を下げてまで、投資対象を拡大することに意味は無いと考えます。現地通貨建ての新興国債券は、米ドル建てと比較して発行が増えていて、長期的な債券投資をより持続可能なものとします。また、現地通貨建て債券は国内投資家に保有される例が多く、外国人投資家よりも長期に保有する傾向にあります。

債券市場が成熟していく過程において、金融派生商品の品揃えも充実していきます。ピクテのエマージング債券ロング・ショート戦略は、70カ国以上の国債市場と関連する流動性のある金融派生商品、例えば金利スワップ、クレジット・デフォルト・スワップ、金利先物、為替ならびにオプションといった商品を活用しています。これは当戦略における、グローバルマクロ環境分析とレラティブバリュー戦略の両方に豊富な投資機会を提供します。そして、1年から2年にわたる大きな投資テーマや、短期的な市場の動きにも対応することができます。

実際、投資家は正しい選択を行うに際して、厳格な基準を求めています。資産クラスの本来の特徴は、ボトムアップによる国の分析に基づくものです。この分析は、グローバルなマクロ経済、例えば日米欧の金融政策やグローバルな景気循環、資本移動や人口動態的な展開などに基づくものです。そして、経済データがどのように展開していくかを考慮に入れつつ、各国の金利のイールドカーブや運用実績などを含めて、投資対象を管理可能な範囲に絞り込んでいくことができます。

現時点において、個別の国については長期的、中期的、および短期的な視野に基づいて分析します。例えば、長期的な経済動向や景気対策、ならびに政治的な体制が鍵となり、一方中期的な観点から、成長率、インフレ率、および金融と財政政策が重要なポイントとなります。短期的には、勃発的な事項、市場動向、テクニカル要因や市場リスクの見通しが重要です。

戦略がうまく機能した場合、パフォーマンスは他の主要資産だけではなく、新興国債券のベンチマークとなる指数との相関が低いものとなります。

この戦略に基づくポートフォリオは、他の主要なよく取引されている資産と比較して、より大きいアルファを獲得するプラスのリターンを得ることによって、運用資産の毀損を防ぐことができます。このように、絶対収益追求型の戦略を、既存の伝統的な債券のポートフォリオに加えることによって、リスク調整後のリターンを改善することが可能となります。

ピクテ エマージング債券ロング・ショート戦略について

ピクテのエマージング市場におけるマクロ、および債券投資戦略は、次の4つの投資戦略の組み合わせとなります。

コア戦略

投資テーマに基づいたマクロポジションであり、投資期間は9ヵ月程度をイメージします。例えば、現在ピクテは、新興国債券市場の投資魅力が高まっていると判断しているものの、米ドル高といくつかの新興国が米中貿易戦争の影響を受けていると見ています。そのため、現在は外国為替市場のリスクを取ることを避け、強いマクロ経済の成長に注目すべきと考えます。

この見方に基づき、ペルーとインドネシアの国債を為替ヘッジ付でロング・ポジションにしています。また、貿易戦争の影響を勘案して、台湾と韓国の通貨をショート・ポジションとしています。

レラティブバリュー戦略

市場の方向性に左右されない低ベータ取引であり、平均投資期間は3ヵ月程度です。この戦略では、特定の市場における異なる資産の市場価格の歪みに注目します。つまり、一つの国における異なる資産の価値に注目して、市場価格の上げ下げは関係ありません。例えば、債券のロングポジションを金融派生商品でヘッジする取引をロシアと南アフリカで実施しています。

ダイナミック・オポチュニティ戦略

短期の戦術的な取引で、投資期間は1ヵ月程度です。最近、市場価格が大きく変動した機会を利用して、ブラジルの金利とロシアルーブルをロングとして、コロンビアペソをショートにする取引を実施しました。

テールヘッジ戦略

グローバル経済の予期せぬ変動から、ポートフォリオ全体を守るためのリスクヘッジ取引のことです。市場で質への逃避が起こる時に利益を生む、日本円や米国5年国債をロングとしています。この戦略で得られる利息収入の多くを、予期せぬリスクに対する保険として使っています。

投資信託や投資一任契約は手数料やリスクを伴います。詳しくはこちらをご参照ください。

https://www.pictet.co.jp/company/utility/risk_cost

※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『エマージング債券投資のリスクを下げるには』を参照)。

(2019年9月24日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較