中国国家統計局が公表した8月の製造業PMIは49.5となり、4ヵ月連続で景気判断の目安となる50を下回りました。財新の製造業PMIは8月、堅調な生産活動を反映して市場予想を上回りましたが、持続性に懸念も残ります。一方、内需を示すサービス業PMIは比較的底堅い動きとなりました。中国経済は当局の景気刺激策頼りの展開が想定されます。

中国製造業PMI:政府系の製造業PMIは市場予想を下回る

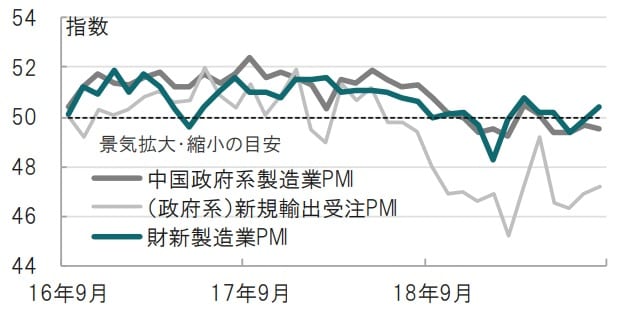

中国国家統計局が2019年8月31日に発表した8月の製造業購買担当者景気指数 (PMI)は 49.5と、市場予想(49.6) 7月(49.7)を下回りました。一方、非製造業PMIは53.8と、7月の53.7から上昇しました。なお、PMIは50が拡大・縮小の目安となります(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

財新伝媒が9月2日に公表した8月の中国製造業PMIは50.4と、市場予想(49.8)、前月(49.9)を上回りました。

どこに注目すべきか:製造業PMI、的を絞った政策、新規受注

中国国家統計局が公表した8月の(政府系)製造業PMIは49.5となり、4ヵ月連続で景気判断の目安となる50を下回りました。財新の製造業PMIは8月、堅調な生産活動を反映して市場予想を上回りましたが、持続性に懸念が残ります。一方、内需を示すサービス業PMIは比較的底堅い動きとなりました。中国経済は当面の間、政府の景気刺激策頼りの展開が想定されます。

今回の政府系と財新のPMIに、中国経済の厳しい現状が映し出されています。ただわずかながら改善点も見え隠れします。

まず改善点のひとつとして、中小企業の動向を反映するといわれる財新製造業PMIが改善しました。また、政府系についても、企業規模別指数を見ると、大企業、中堅企業は8月低下した一方で、中小企業指数は改善しました。可能性として、当局が進めてきた、中小企業に的を絞った景気刺激策(預金準備率引き下げや 中期貸出制度)が効果を発揮したのかもしれません。

消費などを反映しやすいサービス業PMIが50を超えています。財新のサービス業PMIは4日に発表予定ですが市場予想は50を上回っています。内需に底堅さも見られます。なお、解釈にはまだ慎重ですが、27日に米国の会員制量販大手が上海に1号店をオープン、中国人客が殺到したと報道されました。米中の政治的緊張などどこ吹く風ですが、量販大手の打ち出した大幅値下げに飛びついただけなのか、それとも、意外と中国の消費は根強いのか見極めが必要です。仮に中国の小売売上高の回復が鈍い背景が自動車ならば、当局の対応は自動車がメインとなるのかもしれません。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

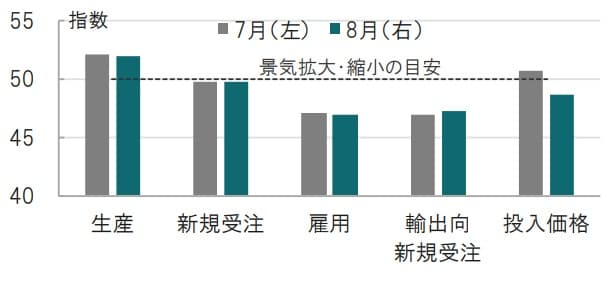

それでも、PMI全体を見るとやはり懸念が先立ちます。例えば、製造業PMIの構成指数を見ると、拡大・縮小の目安を超えたのは生産などに限られ、先行きを示す新規受注系の指数は50を下回っています。特に米中貿易戦争の先行きが不透明な中、輸出向け新規受注は低迷したままです(図表2参照)。米中貿易戦争は長期化の可能性もあり、当面は当局の景気刺激策が求められる展開を想定しています。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

ただ、中国の景気刺激策も無限に打ち出せるわけではなく、以前に比べ政策の自由度が低下している点に注意は必要です。例えば、中国の不動産市場には過熱感も見られ、幅広い金融緩和を控え、的を絞った金融政策を主体としているように思われます。財政政策にも制約がある中での景気刺激策では、底割れ回避の可能性はあったとしても、爆発的な回復は見込みがたいように思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国PMI、一部に改善は見られるも前途多難』を参照)。

(2019年9月2日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較