「在庫管理に使うべき金利は、会社が資金調達した際のWACCであるはずだ。でも実際の在庫の金利額は、どのように計算すればよいのだろうか?」

高杉:在庫の金利は、具体的にはどのように計算すればよいのでしょうか?

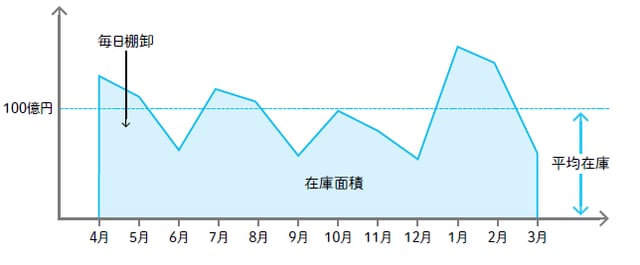

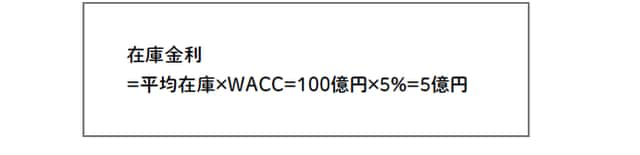

吉田:先日「毎日電子棚卸をしよう!」と言ったことを覚えているかな?毎日の棚卸データを積算していけば、ある種の面積が求まる(図1)。僕はこれを在庫面積と呼んでいるのだけど、在庫として期中寝かしていた資金の総量を示すものだ。この在庫面積を期間平均すれば真の平均在庫が求まる。平均在庫(たとえば100億円)に当社のWACC(5%)を乗じれば、在庫金利が5億円と求まるのさ(図2)。

[図1]毎日卸売→在庫面積→平均面積

[図2]平均在庫から在庫金利を求める

高杉:もし適切な在庫管理がされていて1年間ほとんど在庫高の変動がなかった(在庫高がほぼ一定だった)と仮定できるなら、期末日在庫=平均在庫になりますね。こういう場合なら貸借対照表上の在庫高にそのままWACCを乗じればよいということですか?

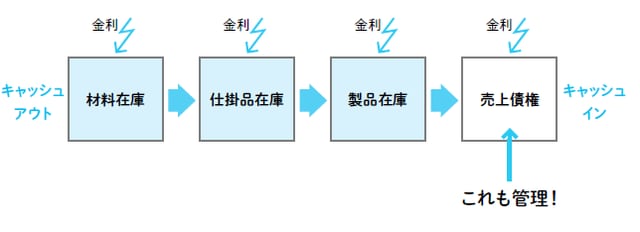

吉田:そうだね。そういうケースはあまり多くないかもしれないけどね。在庫変動が無視できない状況なら、やはり毎日の電子棚卸のデータからいったんは在庫面積そのものを求めなければいけない。ここでもう1つ注意して欲しいことがある。それは「目に見える在庫」の他に「目に見えない在庫」があるってことだ(図3)。

[図3]「見えない在庫」である売上債権も管理する

高杉:目に見えない在庫って、いったい何ですか!?

吉田:在庫はお金の塊だということだった。つまり資金提供者から調達した資金の一部が在庫という姿に変わって寝ているわけだ。これが売り上げられて現金化されるまで金利は発生し続ける。

高杉:ということは・・・。

吉田:ヒントをあげよう。製品が出荷されれば在庫は目に見えなくなるけど・・・。

高杉:あ、わかった!売上債権(売掛金や受取手形)がお金として回収されるまで金利の発生は続いているってことですね。つまり売上債権が目に見えない在庫だ!

吉田:その通り。目に見える在庫だけでなく、売上債権の管理までしっかりしなければ在庫金利の管理は片手落ちなんだよ。つまりサプライチェーン全体を管理するんだ。

まとめ

在庫金利は平均在庫高にWACCを乗じて求める。売上債権も在庫の一種!