資金を生まないのに相続税評価額は高くなる!?

前回に引き続き、自動車関連部品製造業を営むAさんの、不動産を活用した相続対策について見ていきましょう。

保有資産の大半が自社株。相続税は3268万円になるという試算も現在までのところ、Aさんの会社の経営は順調なため、自社株の評価は1株あたり1235円と相対的に高めで推移しています。保有しているだけで資金を生まない自社株ですが、相続にあたっては高く評価されてしまうのです。

その数字でAさんの相続税評価額を計算してみると、1億9760万円余という数字に。このままで息子が相続するとなると、3268万円もの相続税を納めなくてはいけないことになってしまいます。

しかし、それだけの額を払うには現金が足りません。さらにこの額を納め相続するのが先行きの不安を抱える会社ということでは、息子にとってはありがたくない相続といえます。また、今後景気や業績の変動があれば、金額は大きく変わってしまいます。予想を立て、相続税納付資金を用意しようにも、いくらか分からなければ用意のしようがありません。

収入源を「不動産」にすることで経営上の問題を解決

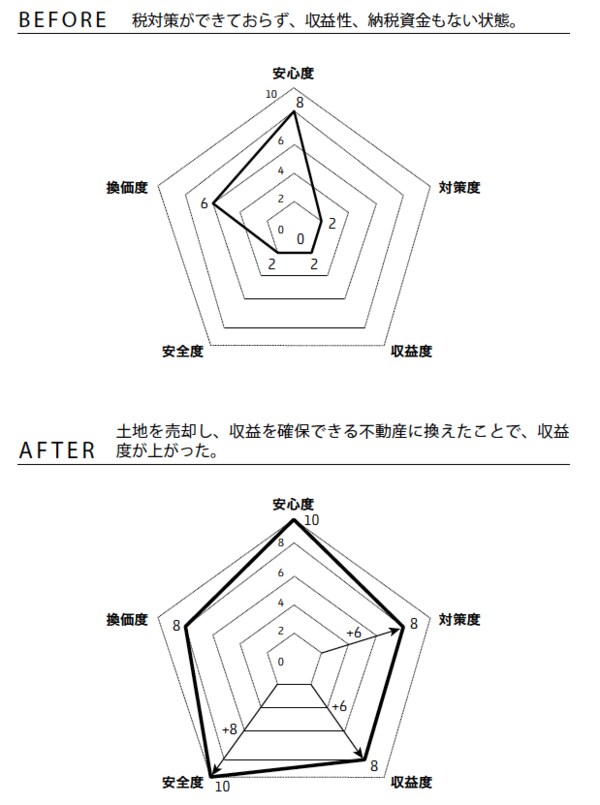

この状況をMSRで分析すると、収益度が非常に低く、安全度にも大きく欠けることが分かりました。

そこで、私たちが提案したソリューションは、

①会社を廃業または売却

②事業用地を売却

③廃業後の収益を確保するための不動産購入を支援

というものです。収益度、安全度を大きく改善させるため、不安要因を抱えた事業を清算し、以降の収入源を不動産にすることで、経営上の問題や相続面での問題を一度に解決しようというものです。

[図表]MSRの改善

この話は次回に続きます。