1.6億円まで相続税が無税になる配偶者の税額軽減

突然ですが、相続税ってひどい税金だと思いませんか? 苦労して稼いだお金にまず最大55%の所得・住民税が課税され、そして、その残りの財産に対しても最大55%の相続税が課税され、相続後には稼いだ財産の20%程度しか残りません。相続税は富の再配分機能とはいえ「勘弁してよ…」と思うのも当然です。

ただ一方で、この相続税を一円でも安くしたいという気持ちが強すぎると、思いがけず足元をすくわれることもあります。今回は、相続税ゼロ円に目がくらみ、逆に高額な相続税を負うことになった家族の悲劇をご紹介いたします。

なぜ、相続税ゼロ円が悲劇のキッカケになったのかを紐解くと共に、最適な相続税とはどう把握すべきかについても考えていきます。

東京郊外にお住まいの上屋さん(仮名)は10年前に夫と離婚して、子ども1人と両親の4人で暮らしています。何不自由ない生活を送ってきましたが、3年前に父親が亡くなりました。父親の財産は、金融資産のみで1億5千万円ありました。上屋さんは、母親が父親の財産の2分の1を相続すれば相続税の半額がゼロ円になる配偶者の税額軽減制度のことを知っていたので、母親と自分で半分ずつ相続し、相続税を最大限少なくすることにしました。

ところが、上屋さんは友人から以下のような耳寄りの情報を手に入れました。

「相続税がゼロ円になるのは財産額の半分までだけじゃないのよ。実は1億6千万円までなら財産額の半分以上でも配偶者が全額相続すれば、相続税はゼロ円になるのよ。だから、うちの父親の相続のときは全部母親に相続させて相続税をゼロ円にしちゃったわよ」

「えっ! そんな裏技があるの? 知らなかったわ。私もそれで行くわ」

上屋さんは満面の笑みで母親に提案します。

「お父さんの財産額だと、お母さんが全部相続すると相続税がゼロ円になるのよ。友人の父親の相続税もその方法でゼロ円にしたらしいわ。うちも相続税をゼロ円にするためその方法でやろうよ」

「そうね、私も相続税なんて1円も払いたくないわ」

母親も上屋さんの提案に賛成してくれたので、父親の財産は全額母親が相続することにしました。その結果、想定通り、上屋さんと母親は父親の相続税をゼロ円にすることができました。

めでたしめでたし…。

結局、およそ5千万円の損をすることに…

と思いきやこの話には後日談があります。父親が亡くなった数年後に母親も大病を患い亡くなりました。母親の実家は裕福な家庭で、母親は両親の相続時に不動産を遺産相続していました。その不動産は兄弟姉妹の共有物件でしたが、その持ち分評価額は2億円もある財産でした。

上屋さんは母親の相続税額を聞いて仰天します。

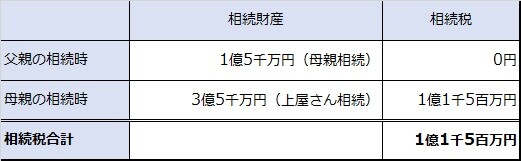

母親の相続財産はその不動産物件と父親から相続した金融資産で合計3億5千万円あり、相続税は1億1千5百万円と計算されたのです。上屋さんは父親の相続税をゼロ円にすることに気を取られ、母親の相続税がいくらになるかを計算していなかったのです。

「こんなことなら、父親の相続時に少しでも自分が相続すればよかったのかも…」

後悔先に立たず。上屋さんは、予想外に高額となった相続税を泣く泣く支払うことになりました。

では、上屋さんはどのようにすればよかったのでしょうか。配偶者の税額控除制度を選択肢にしたことまでは問題ありませんでした。友人からの情報も問題ありません。

ただ、父親の相続時に母親の相続税も考慮すべきでした。

それでは実際に、父親と母親の相続税を具体的に計算してみましょう。現状のご両親の相続税は以下のとおりです。

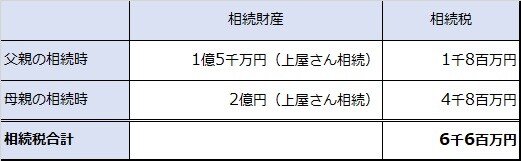

一方、父親の相続時にその財産全額を上屋さんが相続していた場合の相続税は以下のとおりです。

確かに、父親の相続時に配偶者の税額控除は使えないので1千8百万円の納税が発生します。しかし、母親の相続時には4千8百万円の納税で抑えられるため、合計では6千6百万円となり、現状よりも4千9百万円※少ない相続税になりました。

※1億1千5百万円-6千6百万円=4千9百万円

もし、上屋さんが、父親の相続時に母親の相続税も試算検討していれば、違う選択肢を取られたかもしれません。

このように目先に支払う相続税の多寡にとらわれると、のちのち相続税の総額が増えてしまうことがあります。相続税の計算は、父親と母親のどちらか一方だけでなく、必ず両者の合計で比較して、最適な相続税となる遺産分割方法を導き出すことが相続対策なのです。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<