世界の輸出額上位5カ国の中、凋落ぶりが際立つ日本

日本の少子高齢化は深刻だ。

日本は1995年に生産年齢人口のピークを迎え、総人口は2008年の1億2808万人を境に減少に転じた。2010年には、65歳以上の人口が、総人口に対して21%超となる「超高齢化社会」に突入した。

人口が増える国、たとえばアメリカでは、内需だけでも十分に成長できるのに対し、人口が減少する日本では内需が落ち込むだけでなく、超高齢化にともなう社会保険費用の増加により、生産性の高い分野に資金を配分しにくくなるというハンディキャップも負うことになる。

政府と日銀による日本の連結バランスシートを考慮すれば、日本の財政がいうほど危機的でないという論があることも承知しているが、少なくとも成長のために積極財政を採ることが難しい状況にはある。

GDPを極めて単純化して、「人口×生産性」であるとすれば、日本は人口だけでなく、生産性のどちらも厳しい状況にあるといえる。

内需が厳しいのであれば、外需はどうであろうか。

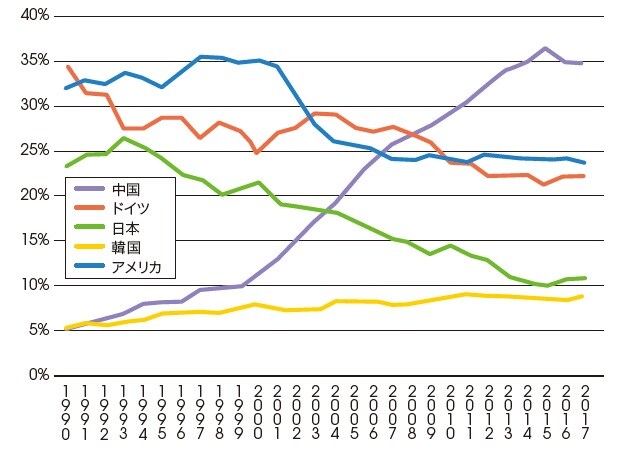

図表1は世界の輸出額上位5カ国のシェア(5カ国内でのシェア)の推移だ。

日本のシェアは1993年の26.2%をピークに、2015年の10.0%まで21年間で16.2%もシェアが低下した。上位5カ国のなかでその凋落ぶりは際立っている。

この背景には、中国の台頭が大きく関係している(同期間で5.1%から34.9%)とみられる。米国(32.0%→24.0%)、ドイツ(34.3%→21.2%)、韓国(5.3%→8.4%)との比較をしても、中国が日本のシェアのほとんどを奪う格好になっているといえる。

日本の主要輸出品の輸出総額に占める構成比の長期推移を見ると、機械・機器・同部品、自動車、電子などの主要分野は揃って、輸出額が伸び悩むなかで構成比を落としており、これらの輸出シェア低下が全体の足を引っ張る構図になっている。機械・機器・同部品はグローバルベースでの設備投資の伸び悩みによる影響、自動車は円高や海外現地生産比率上昇の影響、電子は海外企業との情報関連分野における競争力低下の影響と捉えられる。

日本の「自動車産業」が国際競争力を失う可能性も…

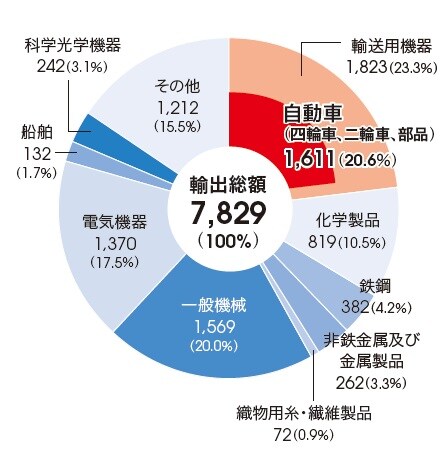

一方、下の2つの円グラフで2017年の日本の主要商品別の輸出入額を見ると、輸出では自動車が20.6%(16兆1100億円)と最大のウェイトを占めている一方、輸入ではわずか3.1%(2兆3400億円)に過ぎない。

仮に日本の自動車産業がなくなった場合、自動車の輸出がなくなる一方、輸入がほぼ同額だけ増えることになる(日本の自動車メーカーの国内向けと輸出の構成比はほぼ半々)。

この結果、貿易収支は約30兆円の輸入超過となる(実際には電気機器や鉄鋼などの輸出が海外自動車メーカー向けに増加して、資源の輸入は減少する可能性も高い点には留意)。

かつて世界を席巻した半導体や液晶などが、いまやグローバル市場におけるプレゼンスを失い、東芝が原発で会社解体に追い込まれ、第三次産業においても世界で戦える次世代が育っていない状況を鑑みれば、EVの普及によって日本の自動車産業が国際競争力を失うことも十分考えられる。

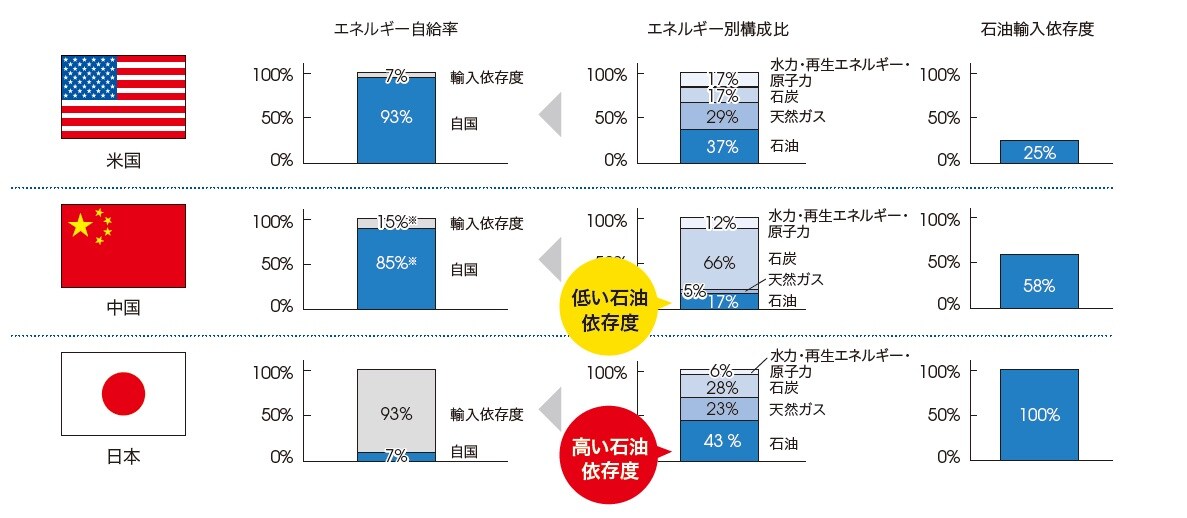

エネルギー、食糧の自給率が低い日本は海外から稼ぎ続ける以外に生き残る道がない。また、エネルギーを輸入するためのシーレーン確保も必要不可欠であり、中国に南シナ海を封鎖されることは死活問題となる。

出所:経済産業省「平成28年度国際石油需給体制等調査(諸外国のエネルギー政策動向等及び国際エネルギー統計等調査事業)諸外国のエネルギー政策動向に関する調査報告書」

「東京」がアジアにおける金融の中心を担える最右翼に

厳しい状況に立たされる日本の現状だが、過去のストックは潤沢だ。外貨準備は実質的に世界で1位を争うポジションにあり、株式市場の時価総額もアメリカ(ニューヨーク、ナスダック)は別格だが、東京が世界でもトップクラスにある。アメリカを核とした同盟的な関係も世界の主要国を網羅している。

また、日本はTPP11やアジア太平洋戦略の推進にも余念がない。産業構造の転換を果たすための金融的な素地、それを世界展開するだけの関係性は十分に備えているはずだ。

経団連企業を頂点とした重厚長大、製造業偏重モデルを否定するわけでないが、それだけでは徐々に国際競争力を失っていくことは、これまで起こったことからも明白だ。

幸い日本には潤沢な過去のストックがあるが、それは新たな産業、モデルを生み出すことにこそ、優先的に使用されるべきであろう。

特に金融の重要性は増すだろう。アジアではシンガポール、香港が金融立国(地域)としての地位を確立しているが、中国の台頭で地政学的なリスクが高まっている地域であるからこそ、軍事力・経済力を持つ国に金融機能が集積されることが望ましい。

その観点から見れば、少なくとも中国化する香港は候補から外れるため、東京がアジアにおける金融センターの役割を担える最右翼にあることは間違いない。

ナチス・ドイツがフランスを占領するまでにかかった期間はわずか9年。この歴史上の事実は隣国が全体主義国家であることの恐ろしさを示している。

既述のように、中国共産党が不満の矛先を国外に向けようとするとき、日本が(少なくとも尖閣が)フランスのようにならない保証はない。

ただし、アメリカが中国に脅威を感じている現状、日本は漁夫の利を得ることが可能な状況にある。対中国の最前線は東南アジア、台湾、そして日本である。最前線への経済的な優遇(少なくとも逆風が吹かないという環境)は最大限に利用すべきだろう。