「投資信託」には手を出さないほうが無難なワケ

投資信託の手数料について具体的に見ていきたいと思います。

まず、投資信託の手数料には、販売手数料と信託報酬というものがあります。販売手数料は当然、購入時だけにかかるものですが、信託報酬というのは運用管理手数料のことで、毎年かかってくるものになります。

そして、金融機関の窓口で勧められるような投資信託は、販売手数料が2~3%で、信託報酬も2~3%といったものがほとんどでしょう。

数%と聞いて、「なんだ、その程度か。大したことないじゃないか」と思われた方もいるかもしれません。しかし、初年度で5%前後も手数料をとられ、その後も2~3%の手数料が毎年かかってくるのです。

投資は長期で行っていくことを前提とするならば、10年、20年と長期になるほど、この手数料が投資パフォーマンスの足を大きく引っ張ることになってきます。

また、投資信託と同じような商品設計であるにもかかわらず、購入や運用にかかる手数料がずっと安いETF(上場投資信託)という金融商品を買うこともできるのです。そういったことを踏まえると、あえて投資信託を購入する理由というのは、ほとんど見当たりません。

なお、参考までにですが、現在、一般に販売されている投資信託(公募型)は6000本以上あります。この中には買うに値する投資信託もいくらかはあるのでしょうが、それを見つけ出すだけでも至難の業だといえます。

もっとも、資産運用を始めようとしている人たちが、金融機関に相談するように仕向けるために、あえてそれだけ多くの投資信託が販売されているのかもしれませんが。

いずれにせよ、「投資信託には初めから手を出さない」、結局はこれに尽きるでしょう。

「ラップファンド」は羊の皮をかぶったオオカミ

以前、金融機関が、顧客に投信を乗り換えさせて(回転売買)、販売手数料を稼いでいるということを書きました。

しかし、平成27年に森信親氏が金融庁長官となってから(現在は既に退任)、そういった金融機関の営業姿勢に対する金融庁の監督の目が厳しくなったのです。

もちろん、それだけで回転売買が完全に無くなったわけでは決してありませんが、金融機関が新たに力を入れ始めたのが、「ラップファンド」あるいは「ラップ口座」といわれるものです。

ラップ(WRAP)には「包む」という意味があり、そこから転じて、ラップファンドとは、証券会社などが顧客の資産の運用・管理をまとめて代行してくれるというサービスのことを指します。そして、大手証券会社が力を入れていることもあり、ラップファンドの残高は急速に伸びているのです。

まとまったお金の運用をプロに一任できるということで、退職金の運用などでこのラップファンドを利用する人も少なくありません。しかし、ラップファンドにも当然、運用管理手数料がかかります。さらに、ラップファンドでは、顧客から預かった資金を自社の投資信託に振り分けて運用することが多く、そこでまた運用手数料がかかることになります。

これは、手数料の二重払いのような状態であり、ラップファンドをある程度長期にわたって保有し続けると、結局は投資信託よりコストが高くつくことになってしまうのです。

いずれにしろ、ラップファンドは投資信託以上に検討するに値しない商品であるといえます。

くれぐれも退職金をラップファンドにつぎ込むなどといったことは、決してしないようにしていただければと思います。

「ヘッジファンド」という名の神話に騙されるな

よく耳にすることはあるものの、その実態が意外と知られていないのが、ヘッジファンドではないでしょうか。

ヘッジファンドというのは、様々な戦略を用いて利益を追求するファンドのことをいいます。ただ、これだけだと分かりづらいので、ヘッジファンドをアクティブ・ファンドやパッシブ・ファンドのような投資信託と比較していくと、その実態が見えてきます。

まず、投資信託では公募といって、一般の個人投資家から広く資金を募集しているのに対し、ヘッジファンドでは私募といって、誰でも投資ができるものではありません。一般に、ヘッジファンドへの最低投資金額は、かなり大きな額に設定されていることもあり、金融機関などの機関投資家や超富裕層などがヘッジファンドの顧客となるのです。

また、投資信託は公募であるため、個人投資家保護の観点から運用内容への規制が厳しいのに対し、ヘッジファンドは私募であるため、自由度の高い運用を行うことが可能となります。なお、手数料については、ヘッジファンドの報酬体系は「2の20」といって、運用管理手数料が年2%、成功報酬が利益の20%というのが一般的です。

やはりともいうべきか、ヘッジファンドの手数料はパッシブ・ファンド(インデック ス・ファンド)と比較してかなり高いものとなっています。そして、ヘッジファンドでは、自由度の高い運用が可能ということで「絶対収益の追求」ということがよくいわれます。

投資信託では、たとえアクティブ・ファンドであったとしても、あくまでベンチマーク(株価指数などの比較対象となる指標)との比較であり、相対収益で運用成績が評価されます。一方、ヘッジファンドでは絶対収益が追求されます。

これは例えば、ベンチマークがマイナス10%であった場合に、投資信託では運用成績がマイナス5%であったとしても、ベンチマークを上回っているためよしとされるのに対し、ヘッジファンドではどのような環境下でもプラスのリターンを目指すということです。

このあらゆる相場環境におけるプラスのリターンのことを絶対収益というわけです。しかし、ここで注意しておきたいのは、絶対収益を追求することが必ずしも優れているというわけではないということです。

リスクとリターンは基本的に、一方を追求すれば他方を犠牲にせざるを得ない、トレードオフの関係にあるからです。確かに、ヘッジファンドでは、投資信託の運用成績が大きくマイナスとなっている状況下でも、プラスのリターンを確保することができるかもしれません。

ですが、そうした運用では、投資信託が大きくプラスのリターンを上げている中で、わずかなプラスのリターンしか上げられない可能性が高いのです。

ですから、ヘッジファンドの謳う絶対収益というのは、その言葉自体から受ける印象とは異なり、決して絶対的な(=完璧な)ものではないのです。

それでは、ヘッジファンドの運用成績とは一体どのようなものなのでしょうか。

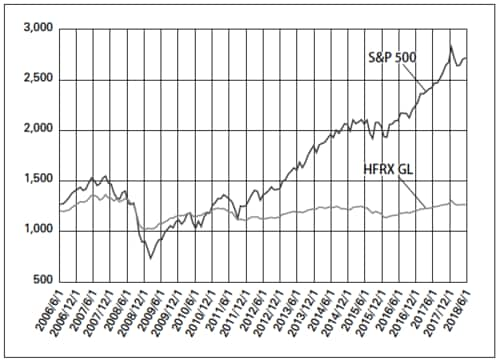

それを知る上で参考になるのが、HFRXグローバル・ヘッジファンド・インデックス(HFRX指数)という、ヘッジファンドの代表的な指数です。

HFRX指数は、様々な戦略のヘッジファンドから構成されており、世界の年金基金や機関投資家などの間で広く利用されているものになります。

このHFRX指数を、米国の代表的な株価指数であるS&P500と、データを取得できた2006年6月以降の期間において比較したのが下の図表です。

この図から分かるように、HFRX指数はほとんど横ばいでの推移となっており、S&P500と比べるまでもありません。

さらに、HFRX指数に限りませんが、ヘッジファンドの指数にはいくつか問題点も指摘されています。その中でも代表的なものが、行動経済学で指摘される心理的バイアスの一つでもある、生存者バイアスといわれるものです。生存者バイアスは生き残りバイアスとも呼ばれ、一部の生き残った成功者の例のみに着目することで、誤った判断がなされてしまうことをいいます。

つまり、ヘッジファンド指数における生存者バイアスというのは、解散・消滅したファンドや運用成績の振るわないファンドが含まれず、実態よりも過大評価されている可能性があるということです。

ちなみに、2008年のリーマン・ショックにより、数多くのヘッジファンドが破綻しています。そして、HFRX指数は、そうした過大評価されている可能性があるにもかかわらず、S&P500と比べて大きく見劣りするわけですから、もはやその存在意義すら疑われるほどだといえるでしょう。

しかし一方で、長期にわたって並外れた好成績を上げ続けている超一流のヘッジファンドというのがいくつも存在するのも事実です。

例えば、レイモンド・ダリオのブリッジウォーター、ケネス・グリフィンのシタデル・インベストメント、デビッド・テッパーのアパルーサ・マネジメント、ジェイムズ・シモンズのルネサンス・テクノロジーズなどは、誰もが認める超一流のヘッジファンドです。

ただ、こういった超一流のヘッジファンドというのは、全体からするとごく一握りに過ぎません。しかも、こういった素晴らしいヘッジファンドを選ぶことも容易ではありません。そのよい例が、世界的にも有名な投資家であるウォーレン・バフェットとヘッジファンドとの「闘い」です。

バフェットは、これまでに何度も普通の人はS&P500に連動するインデックス・ファンドに投資すればよいというアドバイスをしていますが、これに挑戦したのがファンド・オブ・ヘッジファンズの運営会社である、プロテジェ・パートナーズ社でした。

そして、勝負の期間は2008年から2017年までの10年間でしたが、プロテジェ社の選んだ5つのヘッジファンドは一つとしてS&P500に連動するインデックス・ファンドの成績を上回ることができなかったのです。要するに、ファンド選びのプロですら、優秀なヘッジファンドを全く選ぶことができなかったということです。

ですから、日本にも素晴らしい運用成績を上げている海外のヘッジファンドを紹介すると謳っている会社があったりしますが、そんな会社は無知か詐欺かのいずれかだということがお分かりいただけるかと思います。

特に日本人は、「海外のもの」に弱く、そこに「絶対収益を追求するヘッジファンド」が加わると、「何か特別な存在」であるかのように思ってしまうのも無理はないかもしれません。実際に、海外ファンドへの投資詐欺が後を絶たないのも、それだけ引っかかってしまう人が多いということの裏返しでしょう。

しかし、ここまで見てきたように、ヘッジファンドは全体として見れば運用成績が特に優れているわけでもなく、むしろ凡庸なものであり、また一流の成績を残すヘッジファンドを見極めることもほどんど不可能なのです。

つまり、ヘッジファンドを過信してしまうことは禁物であり、ヘッジファンドというのはある意味、幻想のようなものなのです。

小林 武文

精神科医・投資コンサルタント