アジア開発銀行(ADB)は毎年この時期にアジア経済見通しを発表し、四半期ごとに修正するのが通例です。今回の経済見通しでは、米中貿易戦争などを背景にアジアの成長率は下方修正されました。成長が期待されるアジアであっても、景気の減速感が見込まれます。アジア通貨の落ち着きが想定されることから、インフレ率は概ね安定的な推移が見込まれています。

アジア開発銀行経済見通し:19年のアジアの成長を5.7%に下方修正

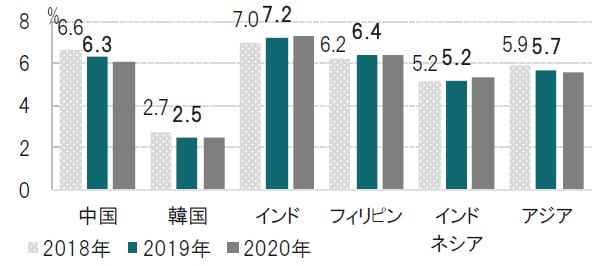

アジア開発銀行(ADB)は2019年4月3日、19年のアジア新興国(アジア大洋州の45カ国・地域)の経済成長予想を公表しました。ADBは19年のアジアのGDP(国内総生産)成長率の伸びが年率5.7%になると見込んでいます(図表1参照)。前回(18年12月時点)は5.8%を予想していました。

年次、期間:2018年(実績値)、2019、20年(予想値)、成長率は年率

出所:アジア開発銀行(ADB)のデータを使用しピクテ投信投資顧問作成

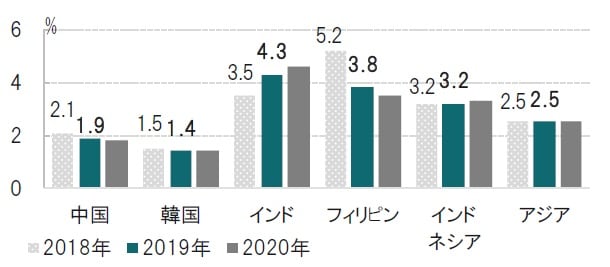

アジアのインフレ率を見ると、ADBは19年から20年にかけて安定的な推移を見込んでいます(図表2参照)。

期間:2018年(実績値)、2019、20年(予想値)、成長率は年率

出所:アジア開発銀行(ADB)のデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:アジア経済見通し、米中貿易戦争、金融緩和

ADBは毎年この時期にアジア経済見通しを発表し、四半期ごとに修正するのが通例です。今回の経済見通しでは、米中貿易戦争などを背景にアジアの成長率は下方修正されました。成長が期待されるアジアであっても、景気の減速感が見込まれます。アジア通貨の落ち着きが想定されることから、インフレ率は概ね安定的な推移が見込まれています。

今回のADBの経済成長予想の特色は以下の通りです。

まずアジア全体では成長率の減速感が見込まれ、18年の成長率(5.9%、17年は6.2%)に比べ5.7%へ低下が予想されています。ただ、中国や韓国を含む東アジア、中央アジア、タイやマレーシアなどを含む東南アジアに減速を見込む一方で、インドやスリランカを含む南アジアなどは成長の加速が見込まれ、地域によるばらつきも見られます。

減速が見込まれる東アジアでは、中国が成長力の高い製造業からサービスへ産業構造をシフトさせていることや、金融システムリスク抑制の必要性からの金融引き締め(透明性が低い資金調達手法への規制)により、経済成長率が18年の6.6%から、19年は6.3%、2020年は6.1%まで減速すると予測しています。

なお、中国は当局が景気下支え策を積極化させており、今年後半ごろの下支え効果もADBは想定しています。

一方でインドについては、国内需要や、税制改革のプラス効果が想定される一方、利下げによる下支え効果も見込んでいます。

次に、アジア全般に影響する要因を挙げると、景気減速要因として、米中貿易戦争の影響で、引き続き輸出や設備投資などが手控えられることをADBは懸念しています。

また、対外要因として、米国など先進国の景気減速もアジアの成長率の下押し要因と見られます。ただ、ADBが想定する先進国の成長率をみると、例えば米国は19年が2.4%、20年も1.9%と減速は見られるも、景気後退までは想定してない様子です。

なお、インフレ率は、予測期間を通じて全体として安定した推移が想定されています(図表2参照)。通貨やインフレ率の動向を重視した金融政策が反映したと見られ、例えばフィリピンは大幅な低下が見込まれています。ADBは商品価格の今後の安定的な推移を見込んでいますが、仮に想定どおりであるならば、アジアには、今後金融緩和政策の余地がある点で景気減速圧力を和らげる可能性もありそうです。

貿易戦争や先進国の減速など外部要因次第ながら、アジアは減速が見込まれるも、ある程度抑制もされそうです。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『アジア開発銀行、経済成長予想を下方修正も景気後退は想定せず』を参照)。

(2019年4月3日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較