脱税は会社の利益が外に出ていく行為にほかならない

脱税行為を働いて摘発を免れたとしても、長い目で見れば会社は確実に衰退します。なぜなら、脱税は「会社の利益を外に出す行為」にほかならないからです。その意味を、脱税の手口でよく見られる「売上の除外」「原価の架空計上」「経費の水増し」を例に挙げて解説します。

まず、売上の一部を抜いて経営者が個人的な費消や蓄財に回した場合です。売上を除外することで納税額は減るかもしれませんが、同時に会社の資産である預貯金も減少します。税金を抑えるためにキャッシュを減らし、会社の体力をじりじりと奪っているようなものです。

さらに売上を抜くということは決算書上の利益が減ることを意味します。決算書の数値が悪化すると金融機関からの信用は低下し、融資の条件が悪くなったり融資が受けられなくなったりする可能性が高くなります。

仕入れ等の原価の架空計上の場合も同様です。一見、未払金を負債に勘定することで現金を外部に持ち出すことなく課税所得を減らし、税金を減額できるように思えます。しかし、それも一時的なことで、どこかのタイミングで架空の取引先などに決済しなければなりません。

経費を水増ししたり、架空の経費を計上したりして課税所得を減らすということは、やはり決算書上の利益を減らしているのと同義です。決算書上の利益が外部に流出し、結果として金融機関の信用低下を招きます。

税金を減らすために利益を減らすと、外部にキャッシュが流出します。脱税は、一時的には納税というキャッシュの流出を防ぐ効果はあるかもしれませんが、会社の体力を奪ってまで、あるいは金融機関の信用を犠牲にしてまですべき行為ではありません。

多くの実例において、脱税で外部に流出したキャッシュが「役員借入金」等の名目で会社に還流し、それが脱税が発覚する要因となっています。

脱税が会社を潰す本当の理由

税理士の仕事をしていると、税金を少なくすることばかり考えている経営者がいかに多いことかと感じます。もちろん節税は大切です。私も顧問先の経営者には「大いに節税をしてください」と伝えています。

しかし、「経営あっての節税」だということを忘れないでください。節税は正しい目的のもとに、顧問税理士と相談しながら計画的に行うものです。経営者は事業目的に向かい、企業の持続的成長のために集中し努力することが本業です。節税はあくまで業績向上のためのひとつの手段であり、節税が経営の目標になってはいけません。

私は税務調査官をしていたとき、脱税を働いた経営者に次のような話をしました。

「あなたの背中を従業員も家族も見ています。このような行為を続けていれば、彼らも自分も少しくらいはいいだろう……と考えるようになり、やがて取り返しのつかないことになるでしょう。経営の王道を歩み、支払うべきものは支払い、強く立派な会社を築いてください」

どのような思いで聞いてくれていたのかはわかりませんが、後日、この経営者から連絡が入り、「当社の税務顧問をしてください」と依頼を受けました。私が国税局を退職して税理士になったのを知り、連絡をくれたのです。当時、税務調査官であった私はありがたい存在ではなかったはずです。それでも連絡をくれたということは、彼の心にわずかにでも訴えることができていたのではと思っています。

脱税で人生が終わるわけではない

マルサは調査したすべての企業を告発するわけではありません。脱税規模が小さかったり、本人が十分に反省し、すでに修正措置が講じられていたりした場合は、悪質性は低いとされ告発を見送ることもあります。

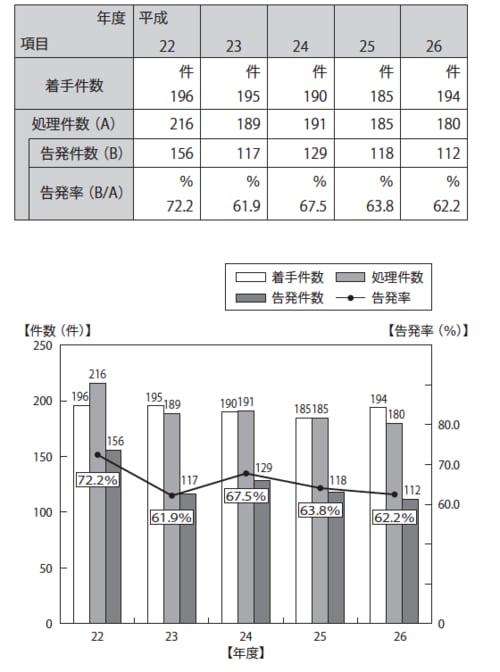

図表1を参考にすれば、ガサ入れから告発に至った企業は6〜7割にとどまっています。告発が見送られた場合、以降は税務署が処理することになります。

また、私自身の経験として、マルサの調査を受けた会社から税務顧問を依頼され、最終的に告発を免れたケースというのも実際にあります。

告発にまで至らなかった経営者に共通する特徴は、前述のように反省し、かつマルサの調査に協力を惜しまない人でした。自らの過ちを素直に認め、改心できる経営者は必ず立ち直れる、会社を大きく成長させられる、私はそう考えます。

脱税で告発されることによる心理的負担は計り知れません。自業自得ではありますが、そうした修羅場を経験したことで健全経営の大切さを痛感し、経営の目的やビジョンを見据えた正しい経営に舵を切り直すことができることもあります。

脱税をしたからといって、それで人生が終わるわけではありません。反省したうえで気持ちを切り替え、本業を通じて社会に貢献していけばいいのです。

出所:国税庁「平成26年度 査察の着手・処理・告発件数、告発率の状況」より

辻 正夫

みのり税理士法人 所長税理士