短期的な変動リスクから資産を守るには現金が重要

実際のポートフォリオの例を「ケース・スタディ」として紹介していきます。

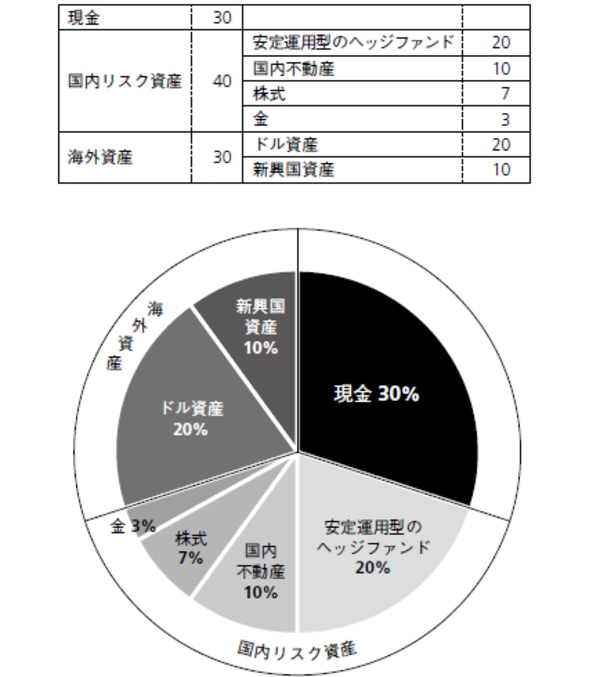

ポートフォリオの基本型は「現金30%、海外資産30%」です。この基本型をベースに考えながら、残りの40%を国内のリスク商品に投資したり、場合によっては金や不動産といった現物資産に振り分けたりしてポートフォリオを展開していくわけですが、そこにはその人の属性や経済環境などが関係してきます。

まず、どんなに富裕層の投資家であっても、短期的な変動リスクから資産を守るためには「現金」が必要です。現金といっても、タンス預金や金庫に紙幣をしまうのではなく、銀行の預金や証券会社のマネープール、MRF、MMFといったものでいいと思いますが、総資産の3割程度は保有しておいたほうがいいでしょう。

また、海外資産についても全体の3割程度を持っておけば、国内偏重にならずにリスクに対してバランスよく対応できます。問題はその投資先ですが、将来の安全性を考えれば米ドル資産が第一候補になりますが、米ドルといえどもリスクがゼロではありませんから、資産保全と資産運用の両方を考えて、次のような投資比率でもいいと思います。

●米ドル資産・・・20%

●新興国資産・・・10%

ローリスク・安定運用型のヘッジファンドも組み込む

40%の内訳は安定運用型のヘッジファンドが第一候補残りの4割は、現在の経済情勢などから総合的に判断すると、やはり「国内リスク資産」に分散投資するのがベストではないかと考えます。国内リスク資産の内訳は、たとえば以下のようなポートフォリオが考えられます。ここから、その人の属性や生活スタイルなどを考えてアレンジしていきます。

●安定運用型のヘッジファンド・・・20%

●国内不動産・・・・・・・・・・・10%

●株式・・・・・・・・・・・・・・7%

●金・・・・・・・・・・・・・・・3%

安定運用型のヘッジファンドは、いわゆるマーケット・ニュートラルなどのローリスクな戦略をとるタイプです。国内不動産への投資は、国内の不動産市場が割高で、将来的に金利高が予想される局面でなければ投資用不動産などでもいいのですが、現在の国内不動産市場の状況では「REIT」のほうがいいのかもしれません。

この他、株式は個人投資家が勝ち続けることは相当難しいので、せめて長期投資を心がけて、短期的な価格変動に振り回されないようにすることが大切です。また、可能であれば銘柄選定や売買のタイミングなどは、投資の専門家に任せたほうが無難でしょう。ロング・ショートなどのヘッジファンドに振り向けるのもひとつの方法です。

金については、基本的には全資産の3%程度でいいと思います。金自体は、保有しているだけでは配当金もなければ、利息も付きません。近い将来に、貨幣価値が変わるような状況が見えてきたら、さらなる金購入に走ってもいいでしょう。

【現金30%、海外資産30%はポートフォリオの基本型】

●現金30%、海外資産30%は基本線

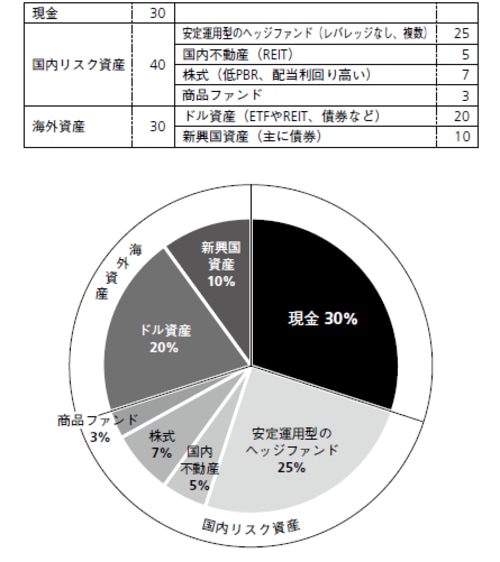

「安定型」は低レバレッジ商品に分散投資

今回は、ポートフォリオの基本型をベースにして「安定型」と「積極型」にアレンジしてみました。共に、現金30%、国内リスク資産40%、海外資産30%という分散比率は、基本型と同じです。ただし、それぞれの中身を変化させることで、安定運用型、積極運用型という具合に、自由に調整できるようにしてあります。

安定運用でいくのか、積極運用でいくのかは、その人の属性やそのときの世界経済の状況などによっても判断が必要です。

●安定型ポートフォリオ

安定運用が求められる資産については、国内リスク資産の配分や、海外資産への分散で、内容を変化させることで対応します。

国内リスク資産は、安定運用型のヘッジファンドのなかでもレバレッジが低い、もしくはレバレッジがない商品に分散して投資します。資産割合も基本型の例より5%多い25%。残りの15%を、REIT(国内不動産)に5%、割安感があって、配当の高い株式に7%、そして金などの値動きに近い商品ファンドに3%という割合です。

株式は、個別銘柄のなかでも低PBRで配当利回りの高いもの。個別銘柄の場合は、感覚で選択するのではなく、客観的なデータを基に、配当が高いなどの「リスク回避」ができるものを選択することが大切です。簡単にいえば、何か付加価値のある銘柄、ということです。

海外資産も、ドル資産についてはETFやREIT、債券などに投資します。いずれもある程度の流動性があり、いつでも換金できる強みがあります。新興国資産では、株式よりもリスクが少なく、高金利に期待した「債券」に投資します。どの国の債券がいいのか、期間はどの程度がいいのかは、そのときの状況によって判断するといいでしょう。

【図表1 安定型ポートフォリオ】

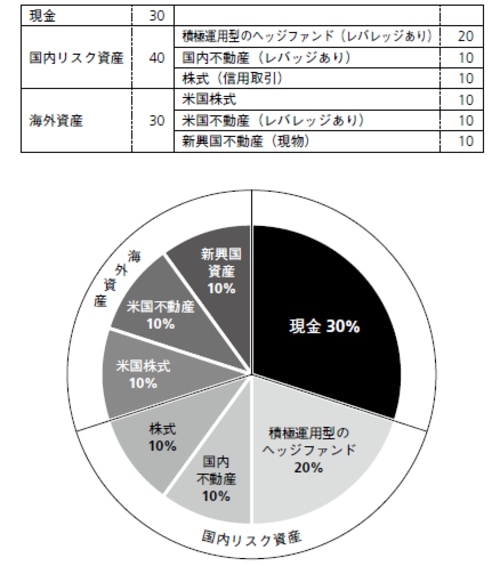

「積極型」はレバレッジをかけて高リターンを狙う

●積極型ポートフォリオ

積極型のポートフォリオの場合は、現金、国内リスク資産、海外資産の基本比率は維持しながら、レバレッジをかけられるものにはすべてかけることを考えます。

国内リスク商品は、いずれもレバレッジのある積極運用型のヘッジファンドに20%、REITやローンを組んだ形の国内不動産に10%、さらに空売りなども可能な株式の信用取引なども組み込んでいきます。

一方の海外資産も、米国株式や米国REITといった米ドル資産にレバレッジをかけて投資します。さらに、新興国資産としては割安な新興国不動産の現物購入などもいいのではないでしょうか。積極型になると、かなり高度な運用スキルが求められますから、信頼できるパートナーを探して、プロの助言とサポートを活用することが欠かせません。

【図表2 積極型ポートフォリオ】

植頭 隆道

ヘッジファンド証券株式会社 代表取締役

本記事の閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『ポートフォリオの基本形が現金30%、海外資産30%である理由』を参照)。