押さえておきたい「脱税と節税」の違い

合法的に経費を積み上げて税金を減らすのが節税です。本連載では主に事業所得、不動産所得、雑所得などの必要経費についてお伝えしたいと思います。節税を考える上での基本は、必要経費として計上できるものを確実に申告することです。

まずはその前に、脱税と節税の違いについて押さえておきましょう。脱税というのは「売上を隠す」や「経費を水増しする」あるいは「経費でないものを経費であるかのように装う」という脱法行為によって税額を少なくすることを言います。一方、節税は合法の範囲で認められる経費を最大限に活用して税額を少なくすることを言います。

「売上」を上げるタイミングを来期にずらす

節税の考え方は、大きく分けて2つです。

1つが「売上を減らす」。税金の対象となる売上が少なければ、当然課せられる税金の額も少なくなります。

もちろん、「税金を減らすために売上を減らす」のは本末転倒です。節税のために売上額自体を小さくするよりも、税金は多くても売上額も大きくしたほうが手取りは増えますから、同じ経費であれば売上は多いに越したことはありません。

売上をわざと隠したり、ごまかしたりするのは言語道断です。税務調査で厳しく追及されます。

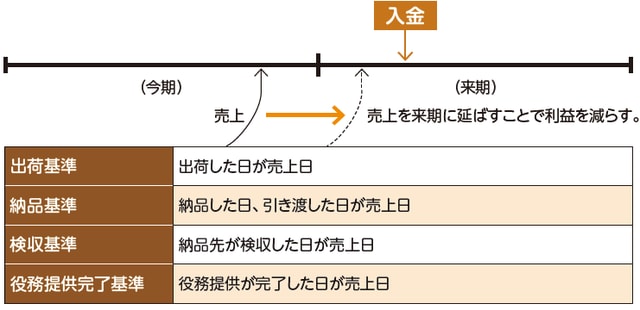

ここでいう売上を減らすは、売上を上げるタイミングをできる限り後にずらして「今年の」売上を減らすことです。

税法上、売上は売上代金の入金の時ではなく、「品物を引き渡した時」または「サービスの完了時」に上げることになっています。しかし、相手に品物が渡った時から相手が検品をしてOKを出した時まで、どの時点を基準に「物を引き渡した」あるいは「サービスの完了」というかは納税者の判断に任されています。もちろん、基準は毎年継続する必要がありますが、「相手の検品後」のような遅いタイミングとみなすことで、今年の売上は少なくなります。こうすることで節税になるのです。

[図表]売上のタイミングで利益が変わる

「振込手数料やATMの利用料」も必要経費にできる

節税のもう1つの考え方は「必要経費、控除を増やす」です。この連載では必要経費について説明します。

必要経費には、法令上、次の2パターンが存在します。

1. 仕入れなどの直接売上に対応する支出

2. 利益を得るため・事業に関係する支出

事業でしか使わない、あるいは事業にしか関係しない支出であれば、どんなに金額が大きくても経費になりますし、逆に事業に関係がなければどんなに金額が小さくても経費にはなりません。

具体的には、このようなものが必要経費に計上できます。

●売上原価

これはいわゆる「仕入れ」にあたるものです。500円で買ったものを1,000円で売ったのであれば、その500円は売上原価として必要経費に含めることができます。

ちなみに、単に仕入れだけした状態ではその金額は必要経費に入れることはできません。「費用収益対応の原則」というルールにより、売上が上がったときにはじめて対応する仕入れを計上できます。つまり、商品が売れ残ってしまうと、お金は出ているのに必要経費にできないという問題が生じますので、注意しましょう。

●給料、賃金

まず大事なところですが、個人事業では事業主本人に対する給料は経費になりません。

自分で自分に給料を支払ってそれを経費とすることができたら、世の中のフリーランスは全員無税になってしまいます。

しかし、事業をする上で従業員を雇うのなら、支払った給料等は当然必要経費です。ただし、家族に給料を支払う場合には青色申告や青色事業専従者の届出をする必要がありますので、ご注意ください。

もし白色申告の人で、事業主と生計を一にする配偶者や親族に仕事を手伝ってもらっているのであれば、親族1人につき認められる必要経費は最高50万円(配偶者の場合は最高86万円)となります。

●地代、家賃

仕事場を借りる場合、その家賃等は必要経費に加えることができます。コワーキングスペースを利用するような場合も含まれます。

●利息、手数料

事業を行う上で設備投資などが必要で、銀行から融資を受けることもあるでしょう。金融機関に借りたお金を返す上で必要なのが、利息や手数料です。また、当然ながらお金をやり取りする際の振込手数料やATMの利用料もかかるでしょう。

忘れられがちですが、これらも経費になります。

必要経費や所得控除を多くすることで所得を無駄に高くしない、それが節税の基本的な考えです。一方で、税金を払いたくないばかりに巨額の必要経費を使えば、結果的に所得の額は小さくなります。

しかしながら、所得を下げようとするあまり、本来必要のない経費を支払ったりすると、税金は少なくすることができても、肝心の実入りが少なくなる、そんなことも起こり得ます。

税金はあくまでも「儲かった結果支払う」ものです。きっちり確定申告をすることで個人や会社の信用力が増すなど、税金を払うことのメリットもありますから、「このくらいは税金を払っておこう」と思うくらいのつもりで収入を増やすのが良い場合もあります。

<ポイント>

事業にしか関係しない支出が経費

関係なければ経費にならない