企業会計に関して十分な知識を備えているか?

“儲け上手社長”となるためには、利益があがらない理由を突き止め、現状のビジネスモデルを改善することが必要となります。そのためには、決算書をはじめとした企業会計に関わる資料やデータを正しく読み解いて、経営に役立てることが不可欠となります。

しかし、中小企業の経営者の多くは企業会計に関して十分な知識を備えていないために、あるいは間違った考えを抱いているために、社内に蓄積されてきた会計資料や業務データを経営改善に活用できないままとなっています。

そこで本連載では、自社の会計データを活かして「儲かる」ビジネスモデルを構築するために、決算書や経営指標をどのような視点をもって見るべきか、また会計に関してどのような習慣を身に付けることが望ましいかを解説していきます。その中には常識とされていることも含まれていますが、“儲け上手社長”たちはみな、基本的な知識を、本質を押さえて理解しています。仕入れた知識が自らの血となり肉となるまで、何度でも反芻していく必要があるのです。

決算書は会社の財務状況を客観的に伝える「報告書」

「会計、決算書は重要です」このような言葉を経営者であれば、おそらくこれまでに幾度となく耳にしてきたことでしょう。確かに、会計、決算書は企業経営にとってこのうえなく大切なものです。しかし、だからといって、経営者自らが日々の会計作業や決算書の作成を行う必要はありません。それらの事務的な作業は、経理担当者や会計事務所に任せればよいことです。

経営者に求められているのは決算書を作成する能力ではなく、むしろ決算書を手がかりに自社の経営にとって必要な情報を読み取るスキルなのです。そのスキルを身に付けるためには、決算書とはそもそも何かを、つまりは“決算書の本質”について一度じっくりと考えておくことが不可欠となります。

まずは、決算書のイロハから確認しておきましょう。以下のように、決算書は、主として①貸借対照表と②損益計算書、③キャッシュフロー計算書によって構成されています。

①貸借対照表

会社の財務状態を表すために作成日現在の資産と負債の残高を集めた表。

②損益計算書

一定の事業年度に発生した利益と損失を記載し、その年度の営業成績を示した表。

③キャッシュフロー計算書

一定の事業年度におけるキャッシュフローの状況(現金の流れ)を示した表。

決算書上のデータだけでは経営改善はできない

ここで注意が必要となるのは、貸借対照表も損益計算書もキャッシュフロー計算書も、基本的に「制度会計」の決まりに基づいて作成されているということです。もっとも、おそらく「制度会計」といっても、ピンとこない人がほとんどでしょう。

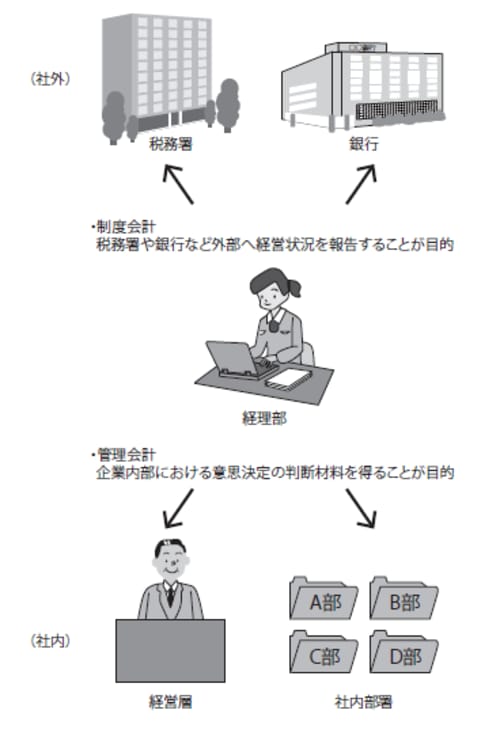

企業会計の方法には、「管理会計」と「制度会計」の2種類があります。

管理会計は、主として、商品・サービスの採算性を検討したり、社内組織を策定するなど、企業内部における意思決定の判断材料を得る目的で行います。一方、制度会計は、社内目的というよりは、税務署や銀行など外部へ経営状況を報告するために法律の定めたルールにしたがって行われる会計の仕組みです。

そして決算書は、基本的にこの制度会計の一環として作成されています。制度会計には、管理会計のように「どのようにすれば会社が儲かるのか」という視点は含まれていません。税務署や銀行に会社の財務状況を客観的に伝えることが主たる目的なのです。そのため、制度会計に基づいて作られている決算書は単なる報告書にすぎず、それだけを見ていては「儲けるため」に必要となる情報を得ることは困難といっていいでしょう。

まずは、決算書そのものにはこのような本質的な限界があることを、つまりは決算書上のデータだけでは経営改善を試みるには不十分であることを経営者自身がしっかりと理解しておかなければなりません。また、これまで制度会計の視点で決算書を作成してきたのであれば、「儲ける」ために管理会計の視点から決算書を作成する必要があります。

【図表 制度会計と管理会計のイメージ】

決算書は会社の悪い部分を発見する「診断書」

自明のことですが、決算書は外部に企業の経営状態を示すための報告書です。銀行や取引先は決算書を見て経営状態を判断しますが、同様に経営者自身も、自分の会社を判断するために使うことができます。健康診断書の比喩で語られるように、決算書は、会社のどこに「悪い部分」があるかといった情報を把握するために有用です。診断書である決算書を手がかりにすれば、経営者は改善点がどこにあるかを見つけることが可能です。

ところが、実際に「悪い部分」が見つかり、処置を施す必要に迫られると、決算書は途端に役に立たなくなってしまいます。決算書にできることは、あくまで改善点の発見まで。そこから先は、決算書をまとめる前に使用したデータ類を見直していく必要があるのです。

もう1つの決算書作成に必要な「販売データ」とは?

たとえば経営者が決算書上の数値を読み、売上を伸ばす必要性を感じたとしましょう。ここで経営者が知りたいのは個々の商品の細かい販売状況です。

①現在、どういう商品を売っているのか

②それらの商品を、これまでどういう客層に売ってきたのか

③Aという商品の売上はどうなっているのか

④Bという商品の売上はどうなっているのか

・・・など

当然、上記にあげたような商品別の情報は、決算書には示されていません。決算書に載っているのは、売上の合計額、つまりはA、B、C・・・を売った結果を足し合わせた数字だけなので、経営者は販売データの方を見ていかなければなりません。各商品の売上、営業マン別の成績、卸先との取引状況といった具体的な情報は、すべて販売データを集計することで得られます。

このようにして集められたものが、管理会計上必要な情報ということになります。決算書に記載された制度会計上の情報だけでは読み解けないものについて、より具体的な情報をまとめて“もう1つの決算書”を作るのです。

製品の原価を計算する方法は2つある

利益を上げるためには、「原価を下げる」ことが大切といわれています。しかし、製造業では原価の低減と利益アップは必ずしも連動するとは限らないことに注意を要します。とりわけ、決算書の数字を前提として原価を下げることを検討することは適切とはいえません。決算書に示されている原価には大きな問題があるからです。

そもそも、製品の原価を計算する方法は1つだけではありません。原価計算の主な方法としては、①全部原価計算と、②直接原価計算の2種類があり、それぞれの中身は以下のような形となっています。

①全部原価計算

材料費のほかに人件費、製造費用などの経費を加えたものを原価として計算する方法。

②直接原価計算

経費を固定費と変動費に分ける考え方を前提として、変動費を中心に原価を計算する方法。

ひと口に原価といっても、①と②のいずれの方法で計算するかによって、その額は大きく変わる可能性があるのです。

材料費だけでなく労務費も原価に含めるのは問題

以上の2つのうち、決算書上では①全部原価計算に基づいて計算された原価が示されています。つまり、材料費だけでなく、労務費と経費を加えたものが原価として示されていることになります。

実は、このように全部原価計算に基づく原価を決算書に記載することは、昔から問題視されてきました。たとえば、経営コンサルタントの第一人者として知られる一倉定氏は次のように述べています。

「原価計算(注:全部原価計算のこと)は、事業の実態を全くしらない観念論者のつくりあげたものであって、真実の姿とは似ても似つかない数字をつくりあげるという危険極まりないものである。それにもかかわらず、深く広く企業に浸透して、大きな害毒を流し続けているのである。われわれは、まず企業の凶器というべき原価計算を捨てなければならない」(日本経営合理化協会出版局『一倉定の社長学 増収増益戦略篇』まえがきより)

“危険極まりない”“大きな害毒を流し続けている”――全部原価計算に対してこうした痛烈な批判が浴びせられているのは、その計算方法によって導かれた原価からは企業経営にとって重要な利益に関するデータを正しくとらえることができないためです。たとえば、一冊の本を製造して販売する場合、全部原価計算では、紙代だけでなく、社員の給料も原価に上乗せされることになります。

このように、人件費までも原価に含めてしまうと、「一冊の本を売っていくらの利益が出るのか」が全くわからなくなってしまいます。

したがって、「儲けるためにはどれだけの利益をあげるべきか、またそのためにはどのようなビジネスモデルを構築すべきか」を考えるためには、全部原価計算の考えから離れて、直接原価計算など他の方法で原価を求めることが不可欠となるのです。必要に応じて、過去の決算書を見直して原価を計算してみてください。

小川 正人

ステップアップ税理士法人 代表社員