12月の中国物価指標でPPIの大幅な落ち込みと、CPIの低下が確認されました。そのため、18年秋頃の中国のインフレ率上昇懸念は後退しました。一方、中国経済と連動する傾向が見られるPPIが急速に低下している点については注意が必要です。

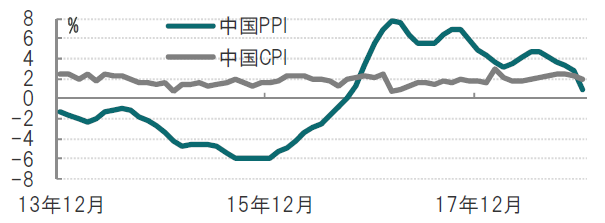

中国インフレ率指標:12月の生産者物価指数(PPI)はほぼ2年ぶりの水準へ低下

中国国家統計局が2019年1月10日に発表した18年12月の生産者物価指数(PPI)上昇率は前年同月比0.9%上昇と、市場予想(1.6%上昇)、11月(2.7%上昇)を下回りました。

また、18年12月の消費者物価指数(CPI)は前年同月比1.9%上昇し、市場予想(2.1%上昇)、11月(2.2%上昇)を下回りました(図表1参照)。

[図表1]中国の生産者並びに消費者物価指数の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:中国インフレ指標、PPI、企業業績、金融政策

12月の中国物価指標でPPIの大幅な落ち込みと、CPIの低下が確認されました。そのため、18年秋頃の中国のインフレ率上昇懸念は後退しました。一方、中国経済と連動する傾向が見られるPPIが急速に低下している点については注意が必要です。

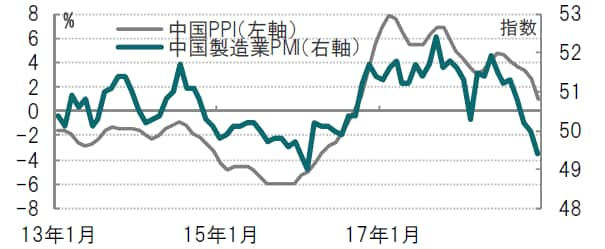

中国の物価指標、特に生産者物価指数の低下は、企業業績の悪化を伴い景気動向に下押し圧力となる傾向が見られます。例えば、中国の製造業購買担当者景気指数(PMI)とPPIに連動が見られます(図表2参照)。

[図表2]中国製造業PMIと生産者物価指数(PPI)の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

中国PPIの下落は原油や銅など中国の主要輸入品の価格が下落したためと見ています。このことを踏まえると、PPIの低下は企業業績や景気の下押し要因と見られます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

まず、原材料価格の下落は需要の減少と裏腹であると見られます。輸入大国中国の需要動向が商品価格市場に影響を与えると考えられるからです。原材料価格の下落は、需要減少という数量効果を通じて、企業業績を悪化させる可能性があります。

また、価格が低下しても、短期的には雇用コストの変動は限定的であると見られることから、収益の悪化も懸念され、企業業績に影響を与える可能性が考えられます。

さらに、企業が価格の回復に慎重な姿勢であると想定すると、実質的な価値の目減りを懸念した在庫投資の抑制も見込む必要があります。

中国製造業PMIとPPIの連動性の間には以上のようなメカニズムが働くことが想定されます。

ただし、PPIの低下が景気に対しプラス要因となる面も考えられます。1点目はエネルギー価格の下落により消費が下支えされる効果が期待できることです。PPIの構成指数を見ると、鉱業製品、原材料の価格などが大幅に下落しており、ガソリン価格の低下などが(他の)消費の下支えとなる可能性があります。

2点目は金融・財政政策を拡大する余地が生まれたと見られることです。過去、中国当局は債務の削減(デレバレッジ)を積極化し、金融システムの安定化を方針としてきました。ただ、景気減速を受けデレバレッジを遅らせ、景気のてこ入れに方針転換を示唆していましたが、インフレ懸念がある中では金融緩和に慎重となることも考えられます。したがって、インフレ懸念の低下により、金融政策などの積極化も想定されます。

もっとも、当面の中国の景気動向を左右する要因は米中貿易戦争と見られます。幸い、米中実務者レベルの協議が続けられています。月初の米国代表団の訪中に続き、月末に中国代表団が米国を訪問する計画が報道されています。

米中の政治動向から目が離せない状況が続きそうです。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国物価指標の、痛し痒し』を参照)。

(2019年1月11日)

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト