「兄貴が自宅不動産を相続するのはもらいすぎだ!」

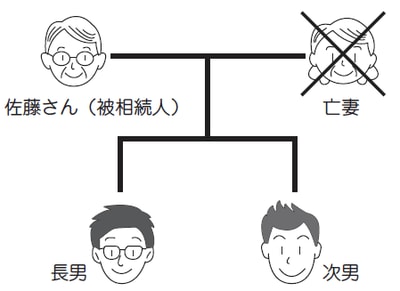

佐藤家のケース

【前提条件】

●被相続人(享年80歳、妻は10年前に死亡)

●財産

自宅不動産 4000万円

銀行預金 2000万円

合計 6000万円

●相続人子ども2人(長男47歳、次男45歳)

佐藤さんの妻は、佐藤さんが亡くなる10年前に肺がんで死亡。長男家族は、佐藤さんが亡くなるまで実家で佐藤さんと同居しました。佐藤さんが亡くなるまでの10年間、長男の嫁を中心とした長男家族が佐藤さんの面倒を見てきました。

長男は、佐藤さんが生前、「自宅不動産は長男にやる」と言っていたことや、長男家族が佐藤さんの面倒を見てきたこともあり、当然自宅不動産を相続できるものと思っていました。

ところが、佐藤さんが亡くなったとたん、次男より「兄貴が自宅不動産を相続するのはもらいすぎだ! 俺には法定相続分として、3000万円もらう権利があるはずだ!」と言い出し、「争族」となってしまいました。

次男の言うとおり、法定相続分に基づいて財産を分けるとすると、長男は1000万円もらいすぎということになり、長男が次男に1000万円現金で渡すか、自宅不動産を共有名義で相続することになりますが、1000万円の現金は払えそうになく、佐藤さんの介護等で面倒を見てきた長男としては納得いかない気持ちが残ってしまいました。

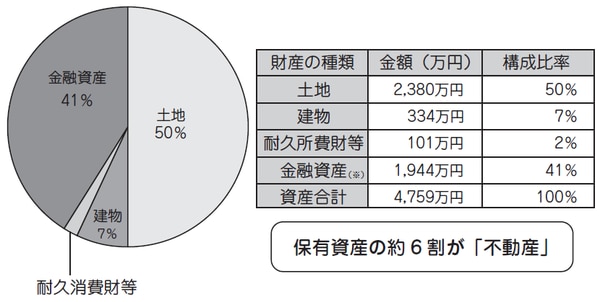

図表1は、70歳以上の家計資産について、種類別に表したグラフですが、日本人の財産の大半は、金額が大きく分割することが困難な不動産です。

[図表1]70歳以上世帯の家計資産 種類別構成比(2014(平成26)年)

※金融資産は(貯蓄一負債)

法定相続分に基づいて簡単に分割することができない不動産の存在が、遺産分割でもめる大きな要因の一つといえます。

相続問題とは、自宅を中心とする親の不動産をどう継ぐかということにほかならないのです。

不動産の「共有分割」はなるべく避けた方が良い理由

不動産の分割方法については、次の4つの方法があります。

①現物分割

不動産を現物のまま分割する方法ですが、法定相続分どおりに、平等に現物で不動産を分けることは極めて困難といえるでしょう。

土地について、平等に近く分割できる場合がまれにありますが、細分化されたり地形が悪くなるなどしてその土地が利用しにくくなり、不都合が生じることも多いです。

本件のように、自宅建物が建っており、長男家族がそこに居住しているような場合には、現実的に分割することはほとんどできません。

また、仮に相続財産の中に複数の不動産がある場合でも、全く同じ不動産は二つとないので、平等に分けることは極めて困難なのです。

②換価分割

不動産の全部または一部を売却して金銭に換え、分割する方法です。不動産を分割することが不可能であったり、不都合がある場合などにこの方法がとられます。

たしかにこれができれば平等に分割することができますが、本件では不動産に長男家族が居住していますので、売却してしまったら住むところがなくなってしまいます。

相続があったからといって、簡単に売却するという決断はしづらいのではないでしょうか?

③代償分割

特定の相続人が、相続分を超える現物不動産を取得する代わりに、金銭などの自己の固有財産をほかの相続人に対して支払う方法です。

本件では、主な遺産が4000万円の自宅不動産で、相続人は長男、次男の2人兄弟です。長男がこの自宅不動産を相続し、次男に1000万円を支払う場合などがこの方法に該当します。

これができれば、ある程度平等に不動産を分割することができますが、本件では長男が相当程度の自己資金を準備しなければならず、1000万円の現金は払えそうにありません。

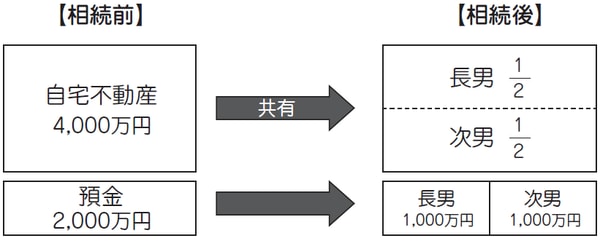

④共有分割

不動産に対し、複数の相続人で持分を定め、共有名義にする方法です。

不動産の分割に便利なので、不動産を共有で相続することも多いのですが、後になって何らかの問題が発生することがよくあり、不動産の共有は、「問題の単なる先送り」であるといえます。

本件において、図表2のように自宅不動産を兄弟が持分2分の1ずつで共有分割したとします。

[図表2]

このときは、兄弟平等に仲良く分けたような気になり、その後の兄弟仲も良く、問題が起こらないかもしれません。しかし、この兄弟にさらに相続が発生した場合どうなるでしょうか?

そうです。孫同士、いとこ同士の共有になってしまうのです。共有人数が増えて権利関係が複雑になるうえに、ふだん会うこともないような関係性が希薄な共有者間ではもはや話し合うことさえ難しくなり、問題が大きくなるだけです。

たとえば、建物の建て替えが必要となった場合、建物を共有で相続すると、共有者全員の同意が必要となりますが、お互いの事情を知らない疎遠ないとこ同士が、話し合いでこの問題を解決していくことは難しいでしょう。

不動産を共有で相続することは、売却予定である等一定の場合を除き、避けたほうが良いといわれています。

唯一無二のものはない「不動産の評価額」

財産を法定相続分どおりに公平に分けるにあたって、さらに難しい問題が「不動産の評価」です。

現金や銀行預金は簡単に評価することができますし、株式や投資信託などの評価も比較的容易に調べることができます。

しかし、不動産、特に土地の金額は「一物四価」といわれ、いろいろな価格があります。代表的な価格としては、一つの土地について、「固定資産税評価額」「相続税路線価」「公示価格」「時価」があり、ほとんどの場合すべて異なった価格となります。

一般的には「公示価格」の水準を100とすると、相続税路線価は80、固定資産税評価額は70くらいといわれていますが、公示価格と時価=実際の売買価格は同額ではありません。

また、都心の商業地などでは相続税路線価の2倍以上で売買されることもありますし、地方の住宅地などでは相続税路線価で買い手がつかないこともあります。

つまり、不動産の価格には唯一無二のものはなく、どれが正しく、どれが正しくないとはいえないのです。

生命保険金は相続財産ではなく「受取人固有の財産」

対策① 遺言書を作成する

主要な財産が自宅不動産のケースで、同居の子どもに自宅を相続させたいときは、遺言書を作成しておくことが重要です。

財産は、亡くなった人の意思である「遺言」に従って分けるのが原則であり、法定相続分は、あくまで遺言書がない場合の財産の分け方です。

本件では、父親である佐藤さんが、自宅不動産4000万円を長男に、銀行預金2000万円を次男に相続させるとした遺言書を作成していれば、次男の遺留分(相続財産6000万円×法定相続分2分の1×遺留分2分の1=1500万円)は侵害されていないため、長男は何の問題もなく、単独で自宅不動産を相続することができたわけです。

なお、遺言書を作成するときに、なぜこのような財産分けにしたのか、「付言事項」としてその気持ちが記載されていれば、相続人の納得感もあります。

本件では、長男家族が最後まで父親の面倒を見ており、これに対する父親の気持ちも財産分けで考慮されていること等を「付言事項」として記載しておけば、相続人間の争いを防ぐ効果が期待できます。

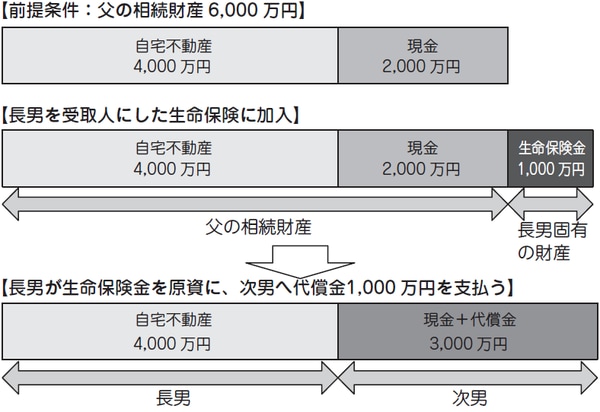

対策② 生命保険を活用する

特定の相続人が死亡保険金の受取人に指定されているときは、生命保険金は相続財産ではなく、受取人固有の財産となります。

したがって、生命保険金を代償分割の原資として活用することにより、ある程度平等な遺産分割を実現することが可能となります。

本件では、父親である佐藤さんが、長男に自宅不動産を相続させるとする遺言を作成したうえで生命保険に加入し、長男を保険金の受取人に指定します。佐藤さんが亡くなったときには、長男は相続財産とは別に生命保険金を受け取ります。

自宅不動産を相続するかわりに受け取った生命保険金を代償金として次男に渡すことにより、平等な遺産分割が可能となるのです。

[図表3]生命保険を使った代償分割の例