事業用不動産を「兄弟50%ずつの共有」で大失敗…

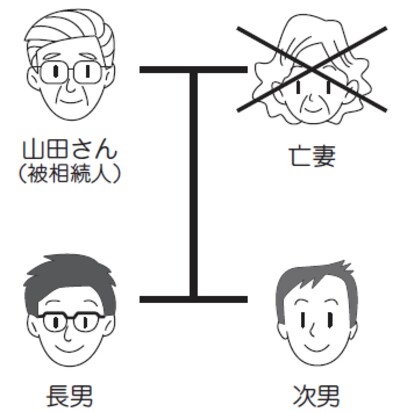

山田家のケース

【前提条件】

●被相続人 (享年70歳、妻は5年前に死亡)

●相続人 子ども2人(長男40歳、次男35歳)

●財産 自宅不動産5000万円 銀行預金5000万円

事業用不動産(築10年) 1億円

合計 2億円

●事業用不動産収入 相続時の空室率50% 年間500万円(満室想定年間1000万円)

山田さんが亡くなる5年前に妻は胃がんで死亡。それ以来、山田さんが一人で自宅不動産に住んでいました。一方、長男、次男とも、サラリーマンとして上場企業に勤務しており、自宅として別々の不動産を購入し、ローンを返済しながら家族と住んでいました。

事業用不動産の収入は満室想定では年間1000万円ですが、相続時は空室率が50%であり、年間500万円となっていました。山田さんだけが事業用不動産の運営にかかわっており、長男、次男とも、不動産経営には興味もなく、一切関与しておりませんでした。

ところが、山田さんが亡くなったとたん、日ごろ仲の良かった長男、次男とも年間1000万円の収入が見込める事業用不動産を相続することを希望し、遺言書がなかったこともあり、争いとなってしまいました。

生前に相続対策がなされていなかったため、山田さんが住んでいた自宅不動産を相場よりも安く売却し相続税支払いの原資としました。長男、次男とも双方の意見を譲らず、仕方なく、相続税支払い後の現預金を半分ずつ、事業用不動産を50%ずつの共有として相続することにしました。

長男、次男とも不動産経営は未経験のため、父が生前より依頼していた不動産会社に一任しましたが、成約もなく、空室期間が長期化するうちに解約が出て、不動産収益が減少しました。また、保証金の返還も必要となり、さらに資金繰りは悪化しました。

その後、不動産収益の少ないなか、建設会社から提案された見積りどおりの大規模修繕工事を実施するために、事業用不動産を担保にした追加の銀行借入を実施しました。数年後に、その返済も途中で払いきれなくなり、仕方なく、事業用不動産まで売却することとなってしまいました。最終的には、長男、次男とも交流がなくなり、相続した自宅不動産、事業用不動産、現預金すべて手元に残らないといった残念な結果となってしまいました。

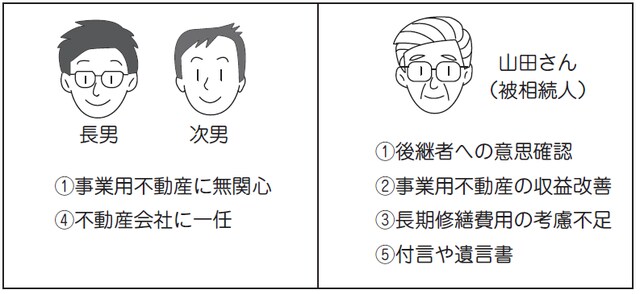

残念ながら、山田さんが一生懸命に残した事業用不動産などの相続に失敗してしまった5つの原因を考えてみましょう。

①山田さんが一人で不動産運営にかかわり、長男、次男も無関心だった

②事業用不動産の収益改善ができていなかった

③長期修繕計画などの費用を考慮した相続対策をしていなかった

④不動産経営を山田さんが依頼していた不動産会社に一任していた

⑤山田さんの思いなどを伝える付言や遺言書が存在していなかった

このように、自宅用不動産に比べて、事業用不動産ならではの相続対策として、事前に準備しておくべきポイントがあることにお気づきでしょうか?

生前に1名の後継者を決定し、ノウハウまで承継すべき

事業用不動産を所有している場合、生前の準備がとても重要となります。準備をしていない状態で相続が発生した場合、後継者が思わぬ苦労をする、という事例が少なくありません。それでは、事業用不動産を後継者にHAPPY相続するための5つのポイントにつき、それぞれ説明していきましょう。

①生前に、物件ごとに1名の後継者を決定し、不動産経営のノウハウを承継する

自宅不動産の場合、雨漏りなどがあっても、そこに住んでいる家族だけの問題となりますが、事業用不動産の場合は、入居者/テナント企業が関係するため、決断の遅れは、大きな損害につながります。

「いくらで募集するか?」「入居申込みに対してどのような対応をとるか?」など、不動産収入を増やすための意思決定だけでなく、「どのような時期に、どのような修繕を実施するか?」「どの不動産会社に、どのような建物管理内容を依頼するか?」など不動産を維持するためにも、迅速な意思決定が求められます。

そのため、共有ではなく、物件毎に後継者1名とすることを強く強くお勧めします。その後継者に対し、生前より不動産経営のノウハウを承継することが重要です。

②生前に、必要な投資を行い、運営改善を後継者と一緒に実施する

相続時の入居率は相続税に影響します。空室が少ないほど、相続税の節税ができます。バブル時代のように、募集看板をつけて待っていれば自然と成約できる時代は終わりました。

また、インターネットの普及により、現地を確認せず、ネット上で外観や募集条件を見て、勝手に判断され、候補から除外されるリスクは以前より高まっています。そのため、不動産マーケットの動向を理解し、クライアントのニーズへ対応するためのリフォームや耐震補強工事などの投資により、事業用不動産の価値を高めることが重要となります。

③生前に、長期修繕計画などの費用も考慮した相続対策をする

自宅用不動産に比べて、事業用不動産では修繕費用が大きな金額になるため、収入や毎月の費用だけでなく、長期修繕計画などの費用も考慮した相続対策を生前に後継者と一緒に実施することをお勧めします。できれば相続発生前に、必要な修繕が終わっていることが望ましいと思います。

④生前に、これからの時代にあった信頼できるビジネスパートナーをつくる

時代とともに、クライアントの要求レベルも高くなっており、募集手法も多様化してきています。先代がおつき合いをしてきた税理士・弁護士・不動産仲介会社・管理会社・メンテナンス会社などのビジネスパートナーとそのままおつき合いする場合には注意が必要です。

その会社が「旧態依然のやり方しかしない会社であるか?」「常に新しいものに対してチャレンジする風土があるか?」を見極める必要があります。生前に、これからの時代にあった信頼できるビジネスパートナーを後継者と一緒に探されることをお勧めします。

⑤生前に、円満な話し合いを行い、思いなどを伝える付言や遺言書はきちんと準備する

事業用不動産を相続する場合は特に、高額な財産を相続し、その後も継続的な新しい収益が期待できるため、関係者が「争族」となってしまうリスクが高くなります。

相続後の対応では限界があるため、事業用不動産の現在の価値、今後の収益見込み、今後必要となる費用などを理解したうえで、円満な話し合いを行い、生前に相続対策を行うことが重要です。

そのうえで、先代の思いなどを伝える付言や遺言書をきちんと準備されることを強くお勧めします。

生前に後継者候補に対し、事業用不動産の承継について意思確認をした場合、親族の中に、承継を希望する方がいない場合もあるでしょう。具体的には、

●すでに他社に就職しており、重要なポストについていて、引退がまだまだ先の場合

●相続対象の不動産が古すぎて、収益よりも修繕費用が大きすぎる場合

●もともと後継者がいない場合

などが考えられます。

事業用不動産の後継者が親族にいない場合の対策について、いくつか紹介しましょう。

①事業用不動産を売却し、現金化する

②事業用不動産を売却し、親族の自宅不動産を買い替える

③第三者の後継者を見つける

など、専門家に相談しながら、親族と一緒に考えることが重要であると思います。

<まとめ>

不動産コンサルティングとして実務に携わるなか、事業用不動産を所有していた親が急に亡くなり、今までとは全く業界の異なる方が、サラリーマンを辞職して、不動産オーナー業を急に承継した事例を多くみております。長年苦労して守ってきた不動産資産を上手に承継できない方も不幸であると思いますが、事業用不動産を承継することで、今まで考えていたライフプランが意図せず急変してしまう後継者も大変だと思います。

最後に、事業用不動産をHAPPY相続するための3つのキーワードを再確認したいと思います。

1 生前に

2 物件ごとに1名の後継者を決定し

3 後継者と一緒に相続対策!

生前に経営者および後継者の方が、世代を超えて、事業用不動産経営のビジネスパートナーとの信頼関係を構築し、これからの時代にあった信頼できるビジネスパートナーと一緒に、事業用不動産経営を円満に継承されることを心よりご祈念致します。